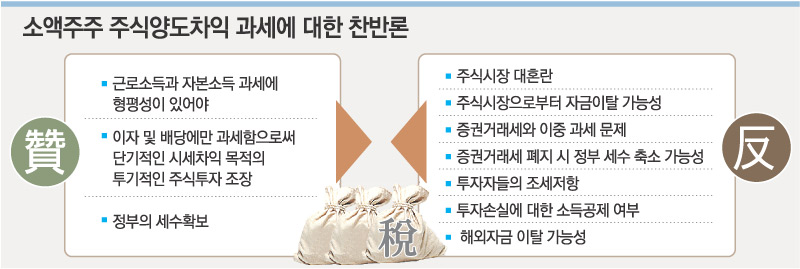

○ 양도세냐 증권거래세냐

‘소득 있는 곳에 세금 있다’는 말은 원칙적으로 맞다. 하지만 주식 거래에 있어 한국에서 이 원칙은 지켜지지 않고 있다. 바로 증권거래세 때문이다.

현재 주식거래를 하는 모든 사람은 거래액의 0.3%를 증권거래세로 내고 있다. 주식 거래로 수익을 얻기는커녕 손해를 입어도 마찬가지다.

게다가 이 거래세율이 너무 높다는 지적도 있다. 거래세 0.3%는 인터넷 거래가 활성화하기 이전 투자자들이 증권사에 내는 거래 수수료가 0.5%이던 시절에 정해졌다. 현재는 수수료 자체가 평균 0.2% 수준으로 떨어진 상황에서 투자자들은 ‘배보다 배꼽이 큰’ 세금을 물고 있는 셈이다.

만일 주식 거래에 양도소득세가 도입된다면 미국과 일본처럼 거래세는 폐지되는 게 마땅하다. 하지만 이때 정부가 지금보다 세수를 더 확보할 수 있을지는 의문이다.

한국 증시는 세계 어떤 증시보다 데이트레이더(하루에 여러 차례 매매해 단기 시세차익을 노리는 투자자)가 많다. 게다가 요즘 같은 상승장에서는 거래가 더욱 잦아진다.

재경부 국정감사자료에 따르면 정부가 2001년 1월부터 2005년 3월까지 거둬들인 증권거래세는 9조4393억 원으로 연평균 2조 원을 넘는다. 주식 거래대금이 크게 늘어난 지난해는 3조 원을 넘었을 것으로 보인다.

반면 거래대금 기준 거래소시장의 67%, 코스닥시장의 93%가량을 차지하는 개인투자자들은 주식거래를 통해 수익을 올리기는커녕 손해를 보는 경우가 대부분이다.

한화증권 서보익 연구원은 “주식 양도차익에 대해 과세하겠다고 하는 것은 주가지수가 안정적으로 상승해 대부분의 투자자들이 수익을 낸다는 것을 전제로 한다”며 “증시 저변 확대의 초기단계에 있는 한국으로서는 아직 이른 조치”라고 말했다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

○ 도입하면 종합소득세에 편입해야

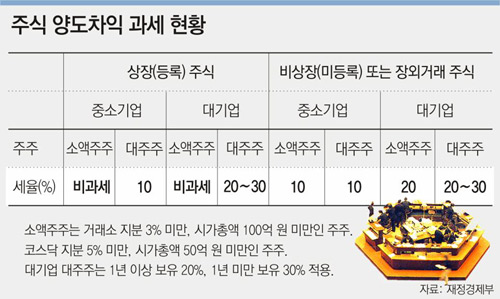

지금도 대주주와 비상장기업 투자자의 양도차익에 대해서는 10∼30%의 소득세를 물리고 있다.

논란이 되는 건 소액주주에 대한 과세다. 만일 소액주주의 주식 양도차익에 대해 과세 방침을 정한다면 ‘손실’에 대한 보전 문제를 논의해야 한다.

기업 경영에서도 당기순손실을 내면 그해 법인세를 내지 않는 것은 물론 이후 5년간 그 손실분을 만회할 때까지 법인세를 면세해 준다.

주식거래 수익이 생기면 세금을 떼고 손실이 생기면 보전하지 않는다면 투자자도 굳이 원금 손실의 위험을 안으면서까지 주식 투자에 나설 메리트가 없다.

또 주식으로는 이익을 얻더라도 부동산 등 다른 거래에서 자본 손실을 볼 수도 있다.

이런 논란을 잠재우려면 단순히 양도소득세를 도입하는 게 아니라 세제의 틀을 바꿔야 한다는 주장이 설득력을 얻는다. 바로 종합소득세 안에 이를 녹여야 한다는 것.

한국증권연구원 노희진 연구위원은 “미국은 연말에 개인의 연봉과 부동산 수익, 주식 투자 수익을 한꺼번에 신고한 뒤 세금을 정산한다”며 “이상적으로는 모든 자본소득을 합산해 종합소득세를 내는 게 맞다”고 말했다.

|

○ 오랜 준비과정 거쳐야

장기적으로는 어떤 형태로든 양도소득세가 도입되는 게 옳다는 데 대해서는 많은 전문가들이 동의한다. 하지만 시기가 지금은 아니라는 것.

노 연구위원은 “세제라는 것은 경제운용의 틀에서 봐야 한다”고 전제한 뒤 “한국의 미래가 벤처나 혁신산업을 키우는 데 달려 있다면 430조 원가량의 시중 부동자금이 산업자금화할 수 있도록 증시를 더욱 활성화해야 한다”고 강조했다.

그는 오히려 “현행 증권거래세를 낮춰야 한다”고 주장했다.

대신증권 김영익 리서치센터장은 “증시가 안정적인 상승국면에 접어들었지만 돌발 악재에 이틀 연속 폭락하는 등 아직 취약하다”며 “막 형성된 간접투자 문화를 정착시키기 위해서라도 당장 양도차익 과세를 논의할 시점은 아닌 것 같다”고 말했다.

대만의 사례는 타산지석이 될 만하다. 대만 정부는 1988년 9월 “내년부터 주식 양도차익 과세를 실시한다”고 발표했다. 당시 한창 상승세를 타던 자취안지수는 발표 이후 한 달 만에 36%나 폭락했다. 대만 정부는 결국 과세 도입을 포기했다.

하임숙 기자 artemes@donga.com

손택균 기자 sohn@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0