수도권에서 3억 원 이하 30평형대 아파트는 많지 않다. 그러나 대출 요건인 ‘3억 원 이하’는 은행의 담보기준 금액이어서 3억 원을 조금 넘는 아파트에 대해서도 대출 받을 수 있을 것으로 보인다.

또 생애최초 대출은 1억5000만 원까지 연 5.2%의 낮은 금리로 빌릴 수 있기 때문에 적극 활용해 볼 만하다.

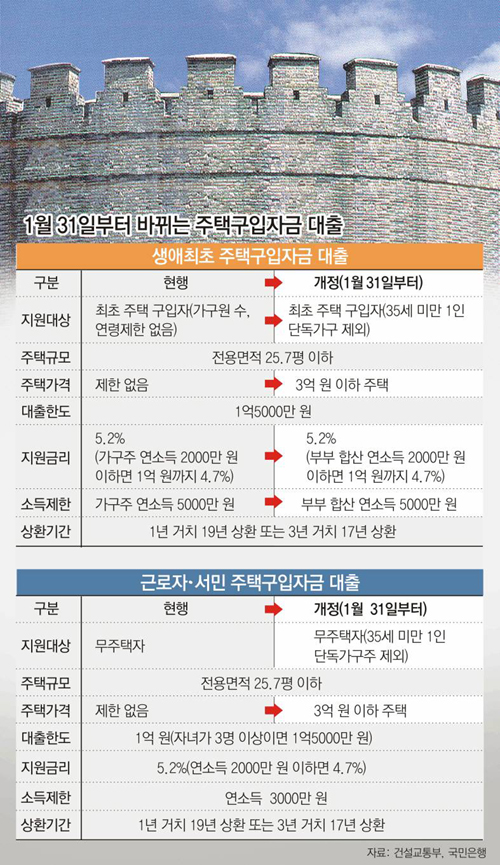

○ 3억 원 조금 넘어도 돼

건설교통부가 제시한 3억 원은 아파트의 실제 거래 가격이 아니라 은행이 대출용 담보 평가를 하면서 산정하는 집값을 말한다. ‘국민은행이 발표하는 부동산시세의 하한가’에 경락률(낙찰률)을 곱한 뒤 소액 임대차 보증금을 공제한 금액이다.

이때 경락률과 소액 임대차 보증금은 지역마다 달라진다. 서울은 경락률이 82∼85% 선, 소액 임대차 보증금은 방 1개에 1600만 원이다.

국민은행 주택기금부 김현국 과장은 “서울의 방 3개짜리 신규 아파트를 분양 받으면 3200만 원(방 2개×1600만 원)을 소액 임대차 보증금으로 공제 받을 수 있다. 이는 3억3200만 원짜리 아파트도 대출 대상이 된다는 의미”라고 설명했다.

○ 맞벌이 부부, 자격조건 더 까다로워

35세 미만 단독 가구주와 부부 합산 연소득(상여금·수당 제외한 기본급 기준)이 5000만 원을 초과한 경우에도 31일부터 생애최초 대출을 받을 수 없다.

금리우대 조건도 까다로워진다. 지금은 가구주 본인의 소득이 연 2000만 원 이하일 때 1억 원까지 4.7% 고정금리로 빌려 쓸 수 있지만 31일부터는 소득기준이 부부 합산 소득으로 바뀐다.

설 연휴(28∼30일)가 끼어 있기 때문에 늦어도 27일까지 대출서류를 은행에 제출해야 종전 대출 조건으로 돈을 빌려 쓸 수 있다.

생애최초 대출을 받을 수 없으면 ‘근로자·서민 주택구입자금 대출’이 차선책이다. 다만 대출 한도는 1억 원으로 생애최초 대출보다 5000만 원 적고, 대출자격도 연소득 3000만 원 이하로 까다롭다. 근로자대출도 31일부터 3억 원 이하 주택, 35세 미만 단독 가구주는 대출을 받을 수 없다.

○ 역세권, 대단지 찾아야

서울 신규 분양 아파트는 분양가가 턱없이 높아져 대출 대상에 해당하는 아파트를 찾기가 쉽지 않다. 따라서 기존 아파트 가운데 조건에 맞는 아파트를 골라야 한다.

부동산114 김규정 차장은 “1000채 이상의 대단지 가운데 역세권의 3억 원 안팎의 아파트는 투자가치가 있다”고 말했다.

|

정임수 기자 imsoo@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0