공유하기

[CEO가 투자자에게]아시아나항공 박찬법 부회장

-

입력 2006년 1월 26일 03시 00분

글자크기 설정

당시는 9·11테러를 겪은 지 얼마 안 돼 항공사 주가가 매우 좋지 않던 때였다. 박(당시 사장) 부회장은 인터뷰 내내 무거운 표정으로 “주주들에게 송구스럽다”는 말을 반복했다.

4년이 지난 2006년 박 부회장은 표정부터 완전히 달라져 있었다. 악수를 하는 손에도 힘이 넘쳤다.

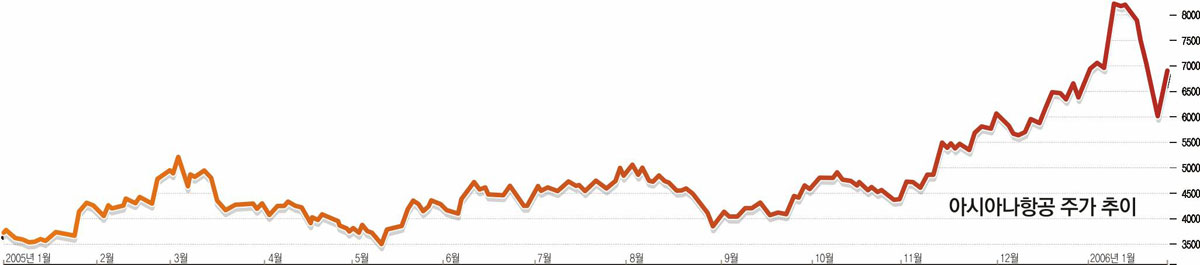

성공적인 구조조정과 지난해 급등한 주가, 사상 최대가 예상되는 올해 실적 전망 등을 바탕으로 박 부회장은 강한 자신감을 보였다.

투자자들의 관심이 큰 지난해 파업 문제부터 물었다. 이 질문이 나올 것으로 예상한 아시아나항공 홍보팀이 미리 박 부회장에게 전달한 모범 답안은 ‘올해는 노사문화 혁신을 위해 상생과 공존의 정신으로 아름다운 노사문화를 가꿔 나가겠다’는 것이었다. 그러나 박 부회장은 이를 무시하고 강한 어조로 소신을 밝혔다.》

―지난해 같은 장기 파업이 또 생기지 않을까 걱정하는 투자자가 많다.

“파업을 막기 위해 원칙을 훼손할 수는 없다. 노조가 원하는 것을 다 들어주면 기업의 기초가 흔들린다. 파업이 장기화되고 고통이 따르더라도 원칙을 고수하겠다.”

―다시 파업이 일어나도 정면 대응을 하겠다는 뜻인가.

“이건 기업 경영의 원칙에 관한 문제다. 노조가 인사권과 경영권에 도전하는데 그걸 어떻게 들어주나. 이 문제에 대해 주주들에게도 간곡히 양해를 구하겠다.”

―지난해 400억 원 정도의 영업이익을 올렸지만 금융비용만 1000억 원을 넘는다. 영업이익도 매년 들쭉날쭉한 편이다.

“파업 여파로 영업이익과 금융비용의 격차가 벌어졌다. 하지만 금융비용은 매년 줄어드는 추세다. 파업이나 중증급성호흡기증후군(SARS·사스) 같은 예외적인 상황이 없다면 영업이익도 안정적으로 증가하는 셈이다.”

―대한항공과 차별화되는 아시아나항공의 특징은 무엇인가.

“효율성이다. 우리는 모양새를 갖추려고 불필요한 장거리 노선에 집착하지는 않는다. 철저히 돈이 되는 중국 일본 등 중단거리 노선에 집중한다. 두 회사의 비행기 운용시간을 비교하면 우리가 훨씬 높다. 또 고객 서비스에 강점이 있다. 아시아권에서 서비스 질로 우리와 경쟁할 수 있는 항공사는 싱가포르에어라인뿐이다.”

―올해 ‘주주 만족’을 핵심 전략으로 내세웠다. 이 때문에 배당을 기대하는 주주가 많은데….

“최근 몇 년 동안 9·11테러와 사스 등 악재가 많아 주주들께 제대로 대접을 못 해드렸다는 송구한 마음이 있다. 문제가 거의 해결됐으니 회사 이익을 주주들에게 돌려드려야 한다고 생각한다. 이변이 없다면 내년에는 배당을 하겠다.”

―주가가 얼마나 돼야 회사의 가치가 적정하게 반영된 것이라고 보나.

“지금 주가는 너무 저평가된 것 아닌가? 현재 가치만 따져도 증권사들이 제시하는 목표주가 1만1000원 선은 돼야 한다고 본다. 앞으로 배당도 할 것이고 경영 효율성도 높아지고 있어 미래 가치까지 감안한다면 한참 더 올라야 한다.”

인터뷰가 끝날 무렵 박 부회장은 “한마디만 더 하겠다”며 대한항공과의 효율성 차이를 강조했다.

“아시아나항공은 2001년 이후 경영 효율성을 높이는 데 집중했다. 우리 회사의 실질 영업이익률을 경쟁사(대한항공)와 비교하면 알 수 있다. 항공은 장치산업이어서 규모가 큰 회사일수록 영업이익률이 높아야 정상이다. 하지만 실질 영업이익률은 우리가 경쟁사보다 높다. 아시아나항공은 잠재력이 큰 회사다.”

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

이완배 기자 roryrery@donga.com

○ 애널리스트 평가: 푸르덴셜투자증권 최원경 연구원

최고경영자의 파업에 대한 대응 원칙은 적절한 것으로 판단된다. 배당은 사실 올해부터 할 것으로 기대했는데 지난해 파업으로 무산된 사안이다. 따라서 아시아나항공이 내년에 배당을 하겠다는 것은 당연한 조치로 평가할 수 있다. 아시아나항공의 비행기 수는 대한항공의 절반 정도다. 하지만 일본이나 중국 등 근거리 노선에서 대한항공과 대등하거나 앞서고 있다. 전체적으로 경영 효율성이 높은 것은 분명하다. 항공기를 60여 대나 가진 회사이고 코스닥시장 대표 주자인데 주가가 6000원 선에 머물고 있는 것은 지나치게 저평가돼 있다고 볼 수 있다. 투자의견은 ‘매수’, 목표주가는 1만1500원.

CEO가 투자자에게 >

구독

![[CEO가 투자자에게]남양유업 박건호 대표이사 부사장](https://image.donga.com/donga_v1/images/img_default.png)

이런 구독물도 추천합니다!

-

고영건의 행복 견문록

구독

-

함께미래 리더스

구독

-

만화 그리는 의사들

구독

트렌드뉴스

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

종합격투기 선수 출신 美 새 국토안보장관[지금, 이 사람]

-

3

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

4

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

5

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

6

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

7

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

8

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

9

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

10

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

檢, 北에 무인기 날린 대학원생 등 3명 일반이적죄로 기소

-

10

‘보유세 인상’도 검토… 靑, 부동산대책 강공

트렌드뉴스

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

종합격투기 선수 출신 美 새 국토안보장관[지금, 이 사람]

-

3

원유 길 일부 열린다… 트럼프 “이란이 큰 선물”

-

4

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

5

김정관 엔비디아 등 4억 벌고, ‘테슬라 패밀리’ 이장형 주식 42억 늘어

-

6

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

7

이준석 “국힘 복귀? 의원된 뒤 생각해봤지만…”[정치를 부탁해]

-

8

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

9

식이섬유 한국인 하루 권장 섭취량 28%… ‘이 과일’이 유용한 이유

-

10

이서진 “결혼식 안가면 돈도 안보내…모바일 청첩장은 갈 필요도 없어”

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

檢, 北에 무인기 날린 대학원생 등 3명 일반이적죄로 기소

-

10

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![고단한 삶을 견뎌내기 위한 ‘마인드 피트니스’[고영건의 행복 견문록]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133610018.2.thumb.jpg)

댓글 0