○ 확실한 이익 창출 모델 없다

다음커뮤니케이션은 1995년 자본금 5000만 원으로 출발했다. 매출은 첫해 3억 원에서 지난해 2100억 원으로 급성장했다. 금융과 온라인마켓 부문의 자회사도 거느리게 됐다.

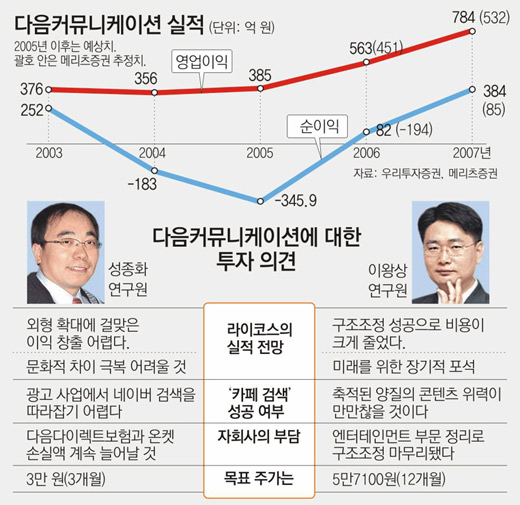

그러나 2004년 “글로벌 기업으로의 도약”을 선언하며 사들인 라이코스는 애물단지로 평가받고 있다.

성 연구원은 “커뮤니티 포털로 변형된 라이코스에서 곧 카페와 메일 서비스가 시작되겠지만 문화적 차이를 감안하면 성공 여부를 장담하기 어렵다”고 평가했다.

다음커뮤니케이션이 미국 인터넷 기업들의 커뮤니티와 메일 서비스를 한국형으로 벤치마킹해 성공했지만 그 반대가 다시 성공할 수 있을지는 미지수라는 것. 구조조정으로 비용 절감에 어느 정도 성공했지만 커진 외형만큼 이익을 낼 사업 모델이 없다는 지적이다.

국내 시장에서도 장기적인 실적 전망이 어둡다는 평가다.

성 연구원은 “지난해 4분기에 배너 광고 매출에서 네이버에 역전당한 것은 매체 파워가 확실히 옮겨갔다는 증거”라며 “신지식 검색과 카페 검색 등 새로 시작한 서비스가 광고 매출을 크게 늘릴 가능성도 희박하다”고 말했다.

그는 “엔터테인먼트 분야를 정리했지만 실적이 좋지 않은 자회사를 확실히 정리하지 않아 투자자에게 불안감을 주고 있다”며 투자 의견 ‘매도’와 목표 주가 3만 원을 제시했다.

○ 카페 검색이 도약의 동력 될 것

반면 이 연구원은 카페 검색의 가능성을 높게 평가했다.

그는 “동호회 중심의 다음 카페에 누적된 콘텐츠의 질은 개인이 만든 네이버 지식인의 콘텐츠와 분명한 차별성을 갖고 있다”며 “카페 검색은 사용자 개발 콘텐츠(UCC) 기반 검색 시장에 감춰져 있던 ‘블루 오션’”이라고 말했다.

카페 검색 서비스가 활성화되면 광고시장에서 점유율을 확대할 가능성은 충분하다는 것.

그는 “검색 광고 시장 자체가 빠른 속도로 확장되고 있기 때문에 새로운 검색 모델의 강점을 살려 기존의 점유율을 지켜내는 것만으로도 수익성 향상을 기대할 수 있다”고 전망했다.

다음커뮤니케이션이 강점으로 내세우고 있는 부문은 온라인 미디어 사업 분야. 이 연구원은 검색시장이 다시 살아나면 미디어 콘텐츠 사업에서의 수익성도 탄력을 받을 것으로 기대했다.

그 과정에서 ‘문맥 광고’와 같은 새로운 시장도 확산될 수 있다는 것. 문맥 광고란 긴 문장을 읽어나가며 내용에 맞는 광고가 글의 중간중간에 삽입되는 형태의 광고를 말한다.

이 연구원은 “라이코스는 단기적으로는 확실히 마이너스 요인이지만 예상보다 비용이 크지 않아 미래 시장에 대한 장기적인 투자로 볼 수 있다”며 투자 의견 ‘매수’와 목표 주가 5만7100원을 제시했다.

|

손택균 기자 sohn@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![관세폭탄이나 딥시크보다 더 두려운 것[오늘과 내일/유재동]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131081203.1.thumb.jpg)

댓글 0