공유하기

KT&G, 배당확대-자사주 소각 ‘맞불’

-

입력 2006년 3월 2일 03시 46분

글자크기 설정

이 두 가지가 아이칸 연합군의 공개매수안(案)에 맞대응할 수 있는 가장 효과적인 방법이라는 판단에서다.

KT&G 관계자는 1일 “해외 기업설명회(IR)에서 배당을 확대하거나 자사주 소각 규모를 늘리는 등 탄력적인 운용이 가능하다는 점을 중점적으로 강조해 주주들을 설득하고 있다”고 밝혔다.

KT&G의 계산은 주가가 고(高)평가되면 배당을 확대해 주주들에게 이익을 안기고 저(低)평가되면 자사주 소각 규모를 늘려 주가 상승을 유도하겠다는 것이다.

이렇게 되면 주주들은 아이칸의 공개매수에 응하지 않을 가능성이 높다. 주식을 갖고 있으면 계속 이익이 늘어나는데 굳이 팔 필요가 없기 때문이다.

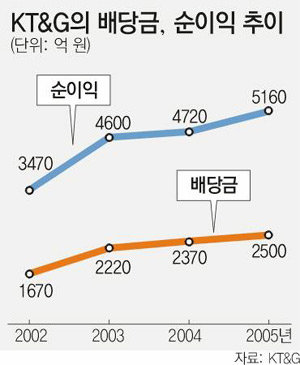

KT&G는 그동안 순이익의 48%선에서 배당금 비율을 유지해 왔다. 올해는 지난해보다 100원 많은 주당 1700원의 배당금을 이사회에서 결정했다.

하지만 여차하면 배당금을 올릴 수 있다. 현재 국내 상법 및 관례 규정에 따르면 주총 당일 주주의 수정 제의가 들어오면 회사는 당초 이사회 결의를 깨고 배당 규모를 늘릴 수 있다. 배당금 확대는 주주들이 가장 선호하는 방법이다.

또 KT&G는 지난주 300만 주의 자사주를 소각한 데 이어 장기적으로 자사주 소각 규모를 확대해 주가를 높이겠다는 복안이다.

하지만 배당금과 자사주 소각 규모 확대에는 많은 돈이 들어간다. 고스란히 KT&G의 부담이다.

변수도 있다. 아이칸 연합이 당초 6만 원으로 제시했던 공개매수 가격을 대폭 올리는 것이다.

지난달 말 현재 KT&G의 주가는 5만7500원. 공개매수 가격을 7만 원쯤으로 올린다면 주주들은 아이칸 측 제안에 더 입맛이 당길 수밖에 없다. 현재 증권가에서는 KT&G의 적정 주가를 6만5000∼7만 원으로 보고 있다.

푸르덴셜투자증권의 홍성수 연구원은 “아이칸 측이 KT&G의 적정가치를 얼마로 평가하느냐가 관건”이라며 “공개매수 가격을 상향 조정하는 건 그쪽도 부담스럽기 때문에 쉽지 않은 일”이라고 전망했다.

| 최근 4년간 자사주 매입 및 소각액 (단위: 억 원) | ||

| 연도 | 자사주 매입 | 자사주 소각 |

| 2002년 | 3520 | 1680 |

| 2003년 | 670 | 670 |

| 2004년 | 5010 | 4121 |

| 2005년 | 1150 | 1150 |

| 자료: KT&G | ||

김상수 기자 ssoo@donga.com

트렌드뉴스

-

1

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

4

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

5

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

6

문애리 재산 84억… 아파트 2채에 상가도

-

7

자존심 구긴 ‘하늘의 제왕’…美 F-35, 이란에 피격 비상착륙

-

8

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

9

트럼프, 日총리 면전서 “진주만 공격해서 기습 제일 잘 알아”

-

10

“韓 우주항공-방산기술 발전 놀라워… 공학도 경제 지원 늘릴것”

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

5

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

8

[단독]“기장 살해 前부기장, 메디컬 테스트 떨어져…비행 못하자 퇴사”

-

9

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

10

네타냐후 “이란, 핵 생산능력 상실”…트럼프 “지상군 투입 안해”

트렌드뉴스

-

1

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

4

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

5

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

6

문애리 재산 84억… 아파트 2채에 상가도

-

7

자존심 구긴 ‘하늘의 제왕’…美 F-35, 이란에 피격 비상착륙

-

8

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

9

트럼프, 日총리 면전서 “진주만 공격해서 기습 제일 잘 알아”

-

10

“韓 우주항공-방산기술 발전 놀라워… 공학도 경제 지원 늘릴것”

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

5

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

8

[단독]“기장 살해 前부기장, 메디컬 테스트 떨어져…비행 못하자 퇴사”

-

9

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

10

네타냐후 “이란, 핵 생산능력 상실”…트럼프 “지상군 투입 안해”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0