공유하기

“속빈달러, 구조조정 당하나”

-

입력 2006년 4월 12일 03시 01분

글자크기 설정

미국은 막대한 경상수지 적자를 외자 유치로 메우는 나라. 외자 유입이 주춤해지면 미국은 금리를 올리고 달러화 가치를 떨어뜨릴 수밖에 없어 한국경제에도 악영향을 미치게 된다.

○ 미 국채 매력 사라졌나

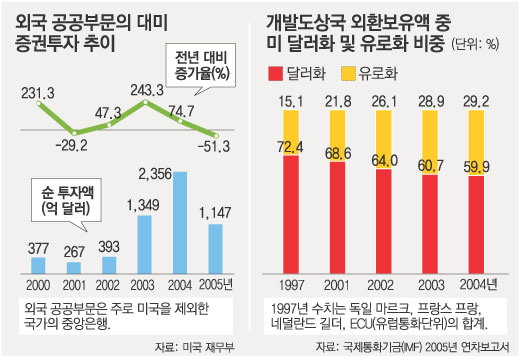

한국은행이 미 재무부와 국제통화기금(IMF) 자료를 토대로 만든 보고서 ‘외국인의 대미 증권투자 동향’에 따르면 외국 중앙은행 등 공공 부문의 미국 증권투자 순증가액은 지난해 1147억 달러로 2004년(2356억 달러)의 절반 수준에 머물렀다.

민간 부문을 합친 전체 증권투자에서 공공부문이 차지하는 비중도 2004년 25.7%에서 지난해에는 10.9%로 뚝 떨어졌다.

지난해 미국기업이 발행하는 회사채나 주식에 대한 신규투자가 2004년 보다 늘었지만 국채 및 정부보증채권에 대한 투자는 감소했다.

일본 홍콩 싱가포르 인도 등은 지난해 미국 국채를 산 금액보다 판 금액이 많았다.

석유수출국기구(OPEC) 회원국 등 개발도상국의 외환보유액 가운데 달러화 표시 자산의 비중은 2001년 68.6%에서 2004년 59.9%로 감소했다. 각국 중앙은행이 더는 달러화 자산을 선호하지 않는다는 방증이다.

○ 한국도 무풍지대 아니다

한은은 이처럼 미국의 외자 유입 정책이 벽에 부닥치면 미국 금리가 오르고 달러화 약세가 가속화할 것이라고 예상했다.

경상수지 적자를 보전해야 하는 미국이 취할 수 있는 방법은 대체로 3가지로 요약된다.

하나는 수출경쟁력을 높여 경상수지 적자를 줄이려고 달러화 약세를 조장하는 방법. 다음은 달러화를 찍어내는 방법인데 이 역시 달러화 약세로 귀결된다. 마지막으로 외자 유치를 위해 금리를 올려 채권 값을 떨어뜨리는 방법이다.

어느 것이나 한국 경제에는 악영향을 미칠 전망이다.

달러화 약세, 곧 원화가치 상승은 한국의 수출경쟁력을 떨어뜨리고 미국의 금리인상은 ‘미 소비 둔화→미 경기 침체→세계 경기 침체→한국 수출 둔화’로 이어질 것이라는 예상이다. 미국 금리 인상은 한국 콜금리(금융회사 간 초단기 자금거래 금리) 인상 압박 요인이 된다. 미국의 금리가 한국 금리보다 훨씬 높으면 자본의 해외 유출 가능성이 있기 때문이다.

|

정경준 기자 news91@donga.com

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

4

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

7

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

8

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

9

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

10

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

5

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

6

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

7

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

10

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

트렌드뉴스

-

1

트럼프 환심 산 전쟁광…이란 공격 뒤엔 그가 있었다[트럼피디아] 〈61〉

-

2

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

3

네타냐후 손가락이 6개? ‘사망설’ 불지핀 영상에…이스라엘 “거짓”

-

4

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

5

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

6

[단독]‘전국 공항 한 지붕으로’…양대 공항공사-가덕도 공단 통합 추진

-

7

“보습제 발라도 가렵다?”…갱년기 피부 가려움증 탈출법 [노화설계]

-

8

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

9

“세금낼 돈 없어 다 내놔”…장수원, 잠실 아파트 매물로 내놓은 사연

-

10

美, 이란 ‘경제 생명줄’ 폭격에…이란, ‘호르무즈 우회로’ 때렸다

-

1

트럼프, 韓 등 5개국 함정 파견 요구…“호르무즈 해협 지켜야”

-

2

이틀만에 복귀 이정현, 오세훈 압박…“공천 참여해달라”

-

3

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

4

조국 “윤석열의 꼬붕” vs 한동훈 “李에 아첨하면 군산 보내주냐” 설전

-

5

조국, 한동훈 ‘대한민국 발탁’ 발언에 “尹 황태자였던 자의 자아도취”

-

6

묻지도 따지지도 않겠다는 이정현? 오세훈 위해 면접도 미뤄

-

7

강남 아파트보다 소박한 일론 머스크 집…수건은 한 장, 주방도 단촐

-

8

李 붕어빵 취향은 ‘팥붕’…金여사 “아직 할머니는 아니지 않나”

-

9

장동혁 “이정현 돌아와 위기의 국힘 지켜달라”

-

10

[속보]이정현, 국힘 공관위원장 이틀만에 복귀…“장동혁이 공천 전권 맡겨”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0