검찰이 “이번 사건은 부실기업 구조조정을 위해 투입된 공적자금을 악용한 사례가 처음 드러난 것”이라고 밝혔듯이 비슷한 비리가 더 불거질 수 있을 것으로 보인다.

외환위기 이후 기업 구조조정은 어떻게 이뤄졌기에 이런 허점이 생긴 것일까.

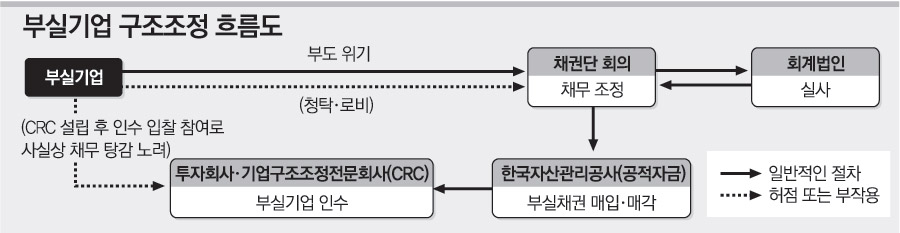

○기업 구조조정의 핵심은 채무조정

기업 구조조정은 금융감독위원회를 중심으로 금융감독원, 채권은행 및 한국자산관리공사(캠코) 등이 참여해 이뤄졌다.

기업이 부도 위기에 몰리면 주채권은행을 중심으로 채권단 회의가 소집된다. 채권단은 일시적인 대출금 만기 연장에 합의해 시간을 번 뒤 회계법인을 통해 해당 기업의 자산과 부채를 실사해 청산했을 때와 기업을 계속 유지했을 때의 가치를 비교한다.

만약 청산가치가 높으면 ‘빚잔치’를 벌이게 된다. 하지만 외환위기 당시 계속기업가치가 더 높아 영업을 계속하는 것이 낫다는 결과가 많았다. 이때 회계법인은 기업이 감당할 수 있는 부채 수준을 결정한다.

예를 들어 A기업의 부채가 1조 원인데 구조조정을 거친 뒤 연간 영업이익이 600억 원으로 예상된다면 이자비용을 600억 원 이내로 줄여야 한다. 이자율이 연 10%라면 연간 이자가 1000억 원이기 때문에 채권단은 400억 원 이상의 이자비용을 줄이기 위해서는 4000억 원 이상의 대출금을 주식으로 출자전환해야 한다.

또 대출금 만기를 연장하고 단기부채를 장기부채로 바꿔 부채 상환 부담을 줄여 준다. 이런 채무조정이 기업 구조조정의 핵심이다.

○허점 이용해 회사 다시 찾기도

그러나 채권단이 구조조정 계획에 합의하는 과정은 매우 힘들다. 출자전환으로 대출금이 주식으로 바뀌면 채권은행은 불확실성이 커진다. 주식은 대출보다 상환 순위가 늦고 주가가 언제 오를지 알 수 없기 때문이다. 대출을 장기화하는 것도 회수 가능성을 낮추는 것이어서 은행들이 반길 리 없다.

따라서 해당 기업은 합의를 꺼리는 채권은행을 상대로 로비를 벌이게 된다.

채무조정 계획을 악용하는 대기업 오너도 적지 않다.

예컨대 대출금 1000억 원의 B기업이 부도를 내면 은행들은 회수 가능성을 평가해 이 채권을 공적자금을 쥔 캠코에 판다. 통상 원금의 20∼30%를 받고 나머지 700억∼800억 원은 손실 처리했다.

캠코는 사들인 부실채권을 경쟁 입찰 방식으로 다시 론스타, 골드만삭스 등 해외투자가와 국내 기업구조조정전문회사(CRC)에 팔았다.

문제는 이 과정에서 기업 오너가 다른 사람의 이름을 빌려 CRC를 설립한 뒤 자기 기업의 부실채권을 산 사례가 적지 않다는 것. 이렇게 하면 200억∼300억 원을 들여 1000억 원의 부채를 떨어버리고 경영권도 확보할 수 있게 된다.

이 방법은 외환위기 이후 부채 상환 위협에 몰린 부실기업주들이 회사를 되찾는 방법으로 많이 사용했으며 현대차그룹도 예외는 아니었다.

○금감원, 캠코, 산업은행의 역할

현대차그룹 계열사 채무 탕감 로비와 관련해 검찰은 산은, 금감원, 캠코의 연관성을 수사하고 있다. 기업 구조조정에 깊숙이 관여한 곳들이다.

국책은행으로 기업대출이 많았던 산은은 가장 목소리가 큰 채권은행이었다.

외환위기 이후 기업에 돈을 빌려 준 금융회사도 부실해지면서 유동성 위기를 겪자 캠코가 해결사로 나섰다. 공적자금으로 부실채권을 인수해 금융회사를 구해 줬다.

캠코는 인수한 부실채권을 금융회사에 되팔 수 있는 ‘풋백옵션’을 맺기도 했다. 정상화 가능성이 희박한 기업의 채권을 금융회사에 되팔아 공적자금을 확보하기 위해서다. 문제가 된 위아 채권에 대해서도 캠코는 산은과 풋백옵션을 맺었다.

이처럼 풋백옵션이 붙어 유통이 어려운 채권은 특수목적회사(SPC)가 해결한다. SPC는 신용평가회사의 부실채권 평가를 받아 이에 해당하는 자산유동화증권(ABS)을 발행한다. ABS는 신용도가 높아 시장에서 활발히 유통된다.

이때 ABS는 금감원에 등록을 해야 한다. 이에 따라 금감원도 로비의 대상이 됐을 가능성이 있다.

|

를 클릭하시면 크게볼 수 있습니다.)

를 클릭하시면 크게볼 수 있습니다.)

김두영 기자 nirvana1@donga.com

황진영 기자 buddy@donga.com

김상훈 기자 sanhkim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0