○ 실적은 좋아진다

기업으로서 삼성전기가 올해부터 좋아진다는 데에는 전문가들 사이에서 이견이 거의 없다.

삼성전기는 삼성전자에 납품하는 수직 계열사로 출발했다. 하지만 지금은 세계적인 기업으로 매출을 다변화해 전체 매출에서 삼성전자 납품이 차지하는 비중은 30% 정도밖에 안 된다. 그만큼 홀로서기를 위한 노력이 성공을 거뒀고 제품의 품질도 세계적으로 인정을 받고 있다.

특히 IT경기가 최악이었다는 2분기(4∼6월)에도 전분기보다 영업이익이 증가했을 가능성이 높다는 점도 고무적이다. 인텔 등 세계적인 기업에 앞으로 2, 3년 정도 부품을 공급하기로 하는 등 실적의 안정성도 높은 편이다.

프리미엄TV에 사용되는 부품들도 내년부터 본격적으로 이익을 낼 태세여서 올해보다는 내년이, 내년보다는 그 다음 해가 더 기대된다.

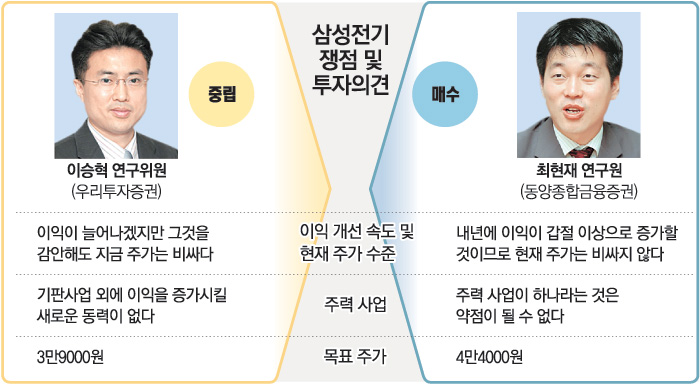

○ 얼마나 빨리 좋아지느냐가 쟁점

하지만 ‘주식’으로서 삼성전기가 그만큼 좋으냐에 대한 견해는 엇갈린다.

기업은 좋아지지만 현재 주가가 이미 그런 기대를 많이 반영했다는 반론이 나오고 있다. 지금의 주가를 합리화할 만큼 이익이 빠른 속도로 좋아지겠느냐는 게 부정적 시각의 요체다.

우리투자증권 이승혁 연구위원은 “삼성전기의 원가구조가 개선되고 있는 것은 분명하지만 그 속도가 예상보다 느리다는 게 문제”라며 “앞으로 늘어날 이익까지 감안해도 지금 주가는 상당히 비싼 편”이라고 말했다.

올해 예상 이익을 기준으로 한 주가수익비율(PER)은 27.5배, 내년 늘어날 것으로 예상되는 이익을 기준으로 한 PER는 21.0배나 된다는 것.

또 크게 볼 때 4대 사업 분야를 갖고 있는 삼성전기가 이익의 대부분을 기판 사업에서 내고 있다는 점도 걸리는 대목.

이 연구위원은 “기판 분야 외에 회사의 이익을 크게 높일 새로운 주력 사업이 보이지 않는다”고 지적했다.

반면 동양종합금융증권 최현재 연구원은 “내년부터 이익이 훨씬 빠른 속도로 좋아질 것이기 때문에 지금 주가는 비싸다고 할 수 없다”고 반론을 편다.

올해 실적 기준으로 PER가 25배 정도이지만 내년에는 이익이 갑절 정도로 늘어날 것으로 예상되는 만큼 PER도 13배 수준으로 뚝 떨어진다는 것.

최 연구원은 “기판사업 분야가 이익의 대부분을 낸다는 지적은 맞지만 주력사업 분야가 하나라는 것이 회사의 약점이 될 수는 없다”며 “게다가 삼성전기는 올해 안에 4개 사업 분야가 모두 흑자를 낼 전망”이라고 반박했다.

를 클릭하시면 크게볼 수 있습니다.) 를 클릭하시면 크게볼 수 있습니다.) |

를 클릭하시면 크게볼 수 있습니다.) |

이완배 기자 roryrery@donga.com

Bull vs Bear >

![[Bull vs Bear]하나로텔레콤, TV포털로 도약](https://image.donga.com/donga_v1/images/img_default.png)

-

사설

구독

-

고양이 눈

구독

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0