공유하기

투자자 생애주기 맞춰 자산관리

-

입력 2006년 11월 17일 02시 57분

글자크기 설정

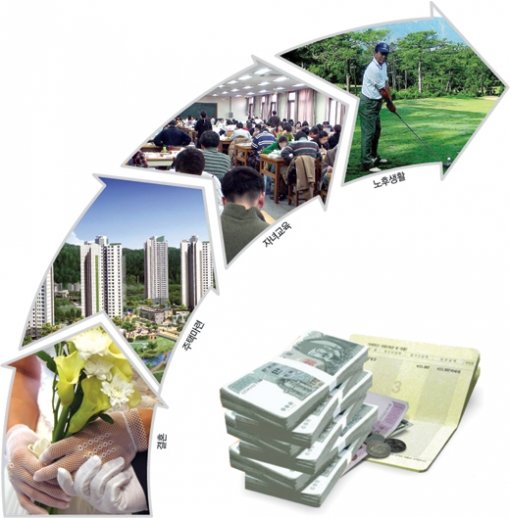

이런 한국인들의 자화상을 포착한 금융상품이 개발돼 눈길을 끈다.

고단한 현실에 치여 노후 대비는 생각지도 못하는 사람들을 타깃으로 설정한 ‘라이프사이클펀드(LCF)’가 그것이다. 미국에서 1996년 첫선을 보인 LCF의 규모는 30억 달러(약 2조8000억 원)에서 올해 1월 말 현재 약 1000억 달러(약 94조 원)로 급증했다.

○투자시간-정보 부족한 초보자에 적합

즉 개인 투자자가 스스로 해야 할 ‘생애주기별 투자 원칙’을 펀드 회사(또는 펀드 매니저)가 대신 해주는 것이다.

‘생애주기별 투자 원칙’에 따르면 투자자는 나이가 들수록(혹은 현금이 필요할 시점에 가까워질수록) 주식 등 위험자산의 비중을 줄이고 안전자산으로 갈아타야 한다. 공격적 투자에 따른 실패(위험)를 극복할 시간이 부족하기 때문이다.

우리증권 상품기획팀 장영수 과장은 “투자할 시간과 여력이 부족한 초보 투자자에게 적합하다”고 말했다.

○목표시점 청산형-자산배분형 2종류

펀드 내부적으로 자산 구성을 재조정하는 ‘목표 시점 청산형’과 투자자가 펀드를 갈아타는 ‘자산 배분형’이 있다.

‘목표 시점 청산형’의 대표 상품은 우리증권의 ‘한국라이프사이클펀드’다.

판매 중인 펀드의 청산 시점은 2010년, 2015년, 2020년, 2025년, 2030년, 2035년.

30년 뒤 자금이 필요한 투자자는 ‘2035년 만기’에 가입하면 된다. 이 펀드는 초기 5년 동안 자금의 95%를 주식에 투자하다 5년마다 주식 비중을 10% 줄이고 채권을 10% 늘린다. 2035년엔 주식 30%, 채권 65%, 현금 5% 등의 자산 구성으로 펀드가 청산되며 2036년에 투자자금과 수익을 돌려준다.

‘자산 배분형’은 금융사가 주식과 채권의 비중이 다른 여러 개의 펀드를 운영하면서 고객의 연령, 투자 기간 등에 맞춰 투자할 펀드를 바꿔 준다.

삼성증권의 ‘삼성웰스플랜’은 주식편입 비중이 80%인 ‘웰스플랜 80’부터 20%인 ‘웰스플랜 20’까지 6개의 펀드를 운용한다.

예를 들어 현재 50세인 투자자가 10년 뒤 자금이 필요하다면 초기 3년은 ‘웰스플랜 80’에 투자 자금을 넣고 이후 3년은 ‘웰스플랜 65’, 이후 각각 2년은 ‘웰스플랜 50’과 ‘웰스플랜 35’로 옮겨 투자한다.

○가입할 때 주의점

아직은 도입 초기여서 회사별 상품의 차이가 커 꼼꼼히 비교하고 가입하는 게 좋다.

투자 방식도 LCF가 주식이나 채권에 직접 투자하거나, 주식형 펀드와 채권형 펀드에 간접 투자하는 등으로 다르다.

신탁 보수도 투자 기간에 따라 줄어드는 펀드가 있는 등 다양하다. 만기 이전 환매는 자유로운 편이다.

적립식이냐, 목돈을 넣는 거치식이냐에 따라 다르지만 대부분 가입 3∼12개월 뒤엔 수수료를 받지 않는다.

이나연 기자 larosa@donga.com

손택균 기자 sohn@donga.com

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

주유소 휘발유·경유 모두 2000원 넘을듯…‘2차 최고가격’ 내일 적용

-

5

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

“호르무즈 봉쇄 지휘 이란 혁명수비대 해군사령관 사망”

-

10

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

10

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

주유소 휘발유·경유 모두 2000원 넘을듯…‘2차 최고가격’ 내일 적용

-

5

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

“호르무즈 봉쇄 지휘 이란 혁명수비대 해군사령관 사망”

-

10

美 “지옥 열릴 것”…이란, 하르그섬 지뢰-미사일 요새화

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

4

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

10

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0