잔금 3억1700만 원은 대출로 충당할 계획이었다. 이때만 해도 대출기간을 길게 하면 집값의 60%까지 빌릴 수 있었다.

하지만 정부가 20일부터 서울 강남을 포함한 투기지역에서 대출한도를 일률적으로 집값의 40%로 제한하면서 A 씨의 계획이 틀어졌다. 이제 잔금에서 6500만 원이 부족한 상황이 됐다.

A 씨는 “17일부터 해외 출장을 가기 때문에 제도 변경 전에 대출을 신청할 수 없다”고 했다.

정부가 주택담보대출 제도를 갑자기 바꾸면서 이미 집을 계약한 사람들을 중심으로 잔금 조달에 비상이 걸렸다. 계약 파기를 걱정할 만큼 집값 조달에 차질이 생긴 실수요자들도 나타나고 있다.

전문가들은 “유예기간을 충분히 두지 않고 제도를 바꾸면 충격효과는 있겠지만 시장의 신뢰를 잃을 수 있다”고 지적했다.

○ “내가 규제 대상이라니…”

투기지역에서 집을 산 사람들은 이달 초부터 대출규제가 강화될 것이란 보도가 있었지만 자신은 대상이 아닐 것이라고 생각했다.

소득에 따라 대출을 제한하는 조치(총부채상환비율)가 강화될 뿐 대출기간을 10년 초과로 해서 집값의 60%까지 빌리는 ‘담보인정비율 예외조항’이 폐지될 줄 몰랐던 것.

B(43) 씨도 그랬다.

그는 재작년 세입자가 살고 있는 경기 과천시 아파트를 대출금으로 샀다. 올해 말 전세 계약이 끝나면 1억 원을 추가로 빌려 전세금을 변제해 주고, 입주할 계획이었다.

16일 오전 B 씨와 거래한 과천의 중개업자는 전화를 걸어 “다음 주 월요일부터 대출규제가 강화돼 추가 대출이 안 되니 빨리 대출신청을 하라”고 전했다.

깜짝 놀란 B 씨. 매매계약서, 인감증명, 주민등록초본 등 9가지 서류를 챙기는 데만 한나절이 걸렸다. 은행별 대출조건을 따지지도 못한 채 가까운 은행에 대출신청서를 냈다.

○ 틀어진 자금조달계획

그래도 대출을 신청한 B 씨는 사정이 나은 편. 지난달 서울 송파구의 한 아파트를 계약한 C(56) 씨는 자금조달계획이 완전히 틀어져 당황하고 있다. 당초 현재 사는 전셋집 보증금으로 잔금을 내고, 잔금일 직전까지 세입자를 구하지 못하면 그때 가서 은행 대출을 받기로 생각했던 것.

C 씨는 “빚지는 게 싫어서 웬만하면 보증금으로 잔금을 내려 했는데, 갑자기 제도를 바꾸면 어쩔 수 없이 대출을 받아야 하는 것 아니냐”며 불만스러워했다.

경기 안양시의 한 아파트를 계약한 D(38) 씨는 “중도금 대출을 위해 이달 말 집주인이 아파트를 담보로 제공해 주기로 약속했는데, 대출규제가 강화되자 집주인이 (담보 제공을) 꺼리는 것 같다”고 걱정했다.

○ 10명 중 6명 “대출규제 안 통할 것”

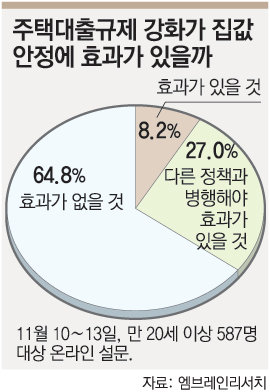

국민 10명 중 6명 꼴로 이번 주택대출규제 효과를 신뢰하지 않는 것으로 나타났다.

이는 본보가 여론조사기관인 엠브레인리서치에 의뢰해 이달 10∼13일 전국 만 20세 이상 성인 남녀 587명을 대상으로 실시한 ‘주택대출규제 효과’ 설문조사 결과다.

전체 응답자의 64.8%가 ‘대출규제의 효과가 없을 것’이라고 답했다. ‘효과가 있을 것’이라고 응답한 비율은 35.2%에 그쳤다.

연세대 서승환(경제학) 교수는 “제도를 바꿀 때는 선의의 피해자가 생기지 않도록 충분한 유예기간을 두고 수요자들이 시장에 적응할 수 있도록 해야 정책의 신뢰도를 높일 수 있다”고 말했다.

홍수용 기자 legman@donga.com

김상운 기자 sukim@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]“누굴 원망하겠나”… 이웃 돕다 구순 노모 잃은 아들의 눈물](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131307998.1.thumb.jpg)

![“6시간 안에 심정지 올 거야, 대비해”… 생명 구하는 AI 예측 기술[허진석의 톡톡 스타트업]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131308171.1.thumb.jpg)

댓글 0