공유하기

[생활 속의 재테크] 수수료 물더라도 빨리 갚는 게 이득

-

입력 2006년 11월 29일 02시 55분

글자크기 설정

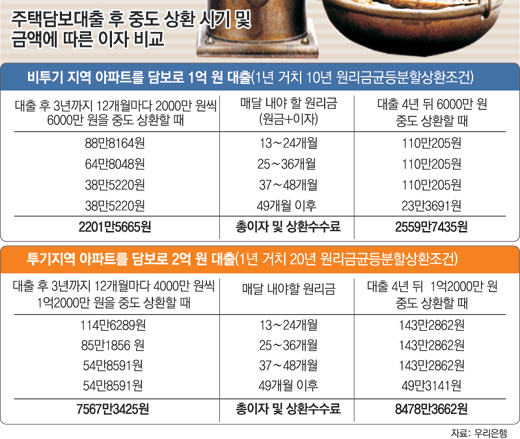

대출조건은 1년 거치, 10년 원리금균등분할상환. 대출 첫해엔 이자만 내지만 2년 차부터는 원금과 이자를 고르게 나눠 내야 한다는 뜻이다. 약정대로라면 성 씨는 만기까지 이자로만 4000만 원을 부담해야 한다. 너무 많다. 이자를 줄이려면 중도상환수수료를 부담하더라도 여유가 있을 때 원금을 미리 갚는 수밖에 없다. 성 씨는 내년 말부터는 여유자금이 생겨 총 6000만 원 정도를 3년 내에 중도 상환할 수 있다고 한다.

언제, 얼마 정도 갚는 게 좋을까.

○ 수수료 내더라도 조기 상환이 유리

성 씨가 대출계약 시점을 기준으로 1년 내에 2000만 원, 2년 내에 2000만 원, 3년 내에 2000만 원 등 총 6000만 원을 조기 상환한다고 하자.

이때 중도상환수수료(우리은행 기준)는 △대출계약 후 1년 내에는 상환금액의 1.5% △2년 내에는 1% △3년 내에는 0.5%다. 3년 이후부터는 수수료가 없다. 1년 차 마지막 달에 수수료 30만 원을 내고 2000만 원을 상환하면 대출계약 이후 2년째로 접어드는 13회 차부터 24회 차 납입 때까지 성 씨가 내는 원리금은 88만8164원이다. 2년 차 마지막 달에 2000만 원(수수료 20만 원)을 추가 상환하면 대출 3년 차의 납입 원리금이 64만8048원으로 감소한다.

성 씨가 펀드 해지금액으로 3년 차 막바지에 2000만 원(수수료 10만 원)을 갚으면 37회 차부터 마지막 회인 132회 차 납입 원리금은 38만5220원이 된다.

총이자(2141만5665원)와 수수료(60만 원)는 총 2201만5665원이다.

중도상환수수료가 아깝다고 생각해 여유자금이 있는데도 상환시점을 4년차 말로 미루면 어떻게 될까.

4년간 1억 원에 대한 이자를 꼬박꼬박 내기 때문에 전체 이자는 2559만7435원에 이르게 된다. 1∼3년차에 원금을 미리 갚았을 때보다 부담이 358만1770원 늘어나는 것이다.

○ 투기지역선 수수료 항상 부과

성 씨가 서울 중랑구 아파트를 계약할 당시에는 중랑구가 비(非)투기지역이어서 4년 차부터는 중도상환 수수료를 내지 않아도 됐다. 하지만 이달 21일부터 서울 전역이 투기지역으로 지정돼 앞으로 서울에서 신규 주택대출을 받는 사람은 언제 갚아도 수수료를 내야 한다.

서울 서초구에서 7억 원짜리 아파트를 계약한 뒤 은행에서 2억 원을 1년 거치, 20년 원리금균등분할상환 조건으로 대출받은 정모(55·숙박업) 씨를 예로 들어보자. 정 씨가 1∼3년 차 마지막 달에 각각 4000만 원씩 총 1억2000만 원을 조기 상환하면 총 120만 원의 수수료를 내야 한다. 4년 차 마지막 달에 1억2000만 원을 한꺼번에 상환할 때도 수수료로 60만 원(1억2000만 원×0.5%)을 내야 한다.

조기 상환했을 때의 총비용(이자+수수료)이 7567만3425원으로 나중에 상환했을 때의 총비용(8478만3662원)보다 911만237원 적다.

○ 은행별 수수료 체계 달라

중도상환수수료 체계는 은행마다 조금씩 다르다.

신한은행은 중도상환 시점을 기준으로 남은 대출기간이 △2년 이상이면 2% △1년 이상∼2년 미만이면 1.5% △6개월 이상∼1년 미만이면 1.0% △6개월 미만이면 0.5%의 수수료율을 적용한다.

하나은행은 대출기간에 따라 적용하는 수수료 체계가 다르다. 10년 만기 대출을 받은 사람이 3년 내 상환하면 1.5%의 수수료를 내지만, 5년 만기 대출을 받은 사람이 3년 내 상환하면 1.2%의 수수료를 낸다.

국민은행에서 대출받은 사람이 중도상환할 때는 기본수수료 외에 은행이 부담한 근저당 설정비의 일부를 수수료 명목으로 내야 한다.

|

홍수용 기자 legman@donga.com

트렌드뉴스

-

1

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

2

모즈타바 살아있나…“골판지 아야톨라” 조롱에도 AI 사진만

-

3

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

4

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

5

[단독]요소수값 급등-에틸렌 고갈…‘중동발 공급망 쇼크’ 확산

-

6

오세훈 “중도확장 선대위 서둘러야”…장동혁 “공천 마무리 먼저”

-

7

“잠깐 눈 붙인단 남편 전화가 마지막”…쪽잠 시간 덮친 화마에 참변

-

8

이란, 이스라엘 핵시설 있는 디모나 때렸다…“나탄즈 핵시설 공격 보복”

-

9

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

10

침대 밑에 호신용 가스총이…‘강도 피해’ 나나, 자택 공개

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

5

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

6

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

9

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

10

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

트렌드뉴스

-

1

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

2

모즈타바 살아있나…“골판지 아야톨라” 조롱에도 AI 사진만

-

3

바이든 조롱 사진에 빵터진 日총리…백악관 일부러 공개했나

-

4

“불타는 차 안, 아내의 마지막 눈빛 선한데”…산불 1년, 남겨진 사람들[더뎁스]

-

5

[단독]요소수값 급등-에틸렌 고갈…‘중동발 공급망 쇼크’ 확산

-

6

오세훈 “중도확장 선대위 서둘러야”…장동혁 “공천 마무리 먼저”

-

7

“잠깐 눈 붙인단 남편 전화가 마지막”…쪽잠 시간 덮친 화마에 참변

-

8

이란, 이스라엘 핵시설 있는 디모나 때렸다…“나탄즈 핵시설 공격 보복”

-

9

서울은 ‘명픽’ 정원오 집중공격, 경기는 계파전…與경선 네거티브 격화

-

10

침대 밑에 호신용 가스총이…‘강도 피해’ 나나, 자택 공개

-

1

경동시장 찾은 한동훈 “국힘, 숙청·징계 전문 정당 돼”

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

‘공천 잡음’ 대구 간 장동혁 “당대표인 제 책임…공정 경선 돼야”

-

4

이정현, 주호영·이진숙 컷오프…朱 “절대 수용 못해” 李 “재고 요청”

-

5

李, 다주택 공직자 부동산 정책 논의서 배제 지시

-

6

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

7

김예지, 손으로 점자 읽으며 17시간 넘게 필버…세 번째 긴 기록

-

8

트럼프 이란에 48시간 통첩…“호르무즈 안 열면 발전소 파괴”

-

9

홍준표, 김부겸 지지자에 “대구, 李정부 도움받지 않으면 안 돼”

-

10

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0