계산(4000원)은 신용카드로 했다. 점심때는 회사 후배와 근처 분식점에서 오므라이스를 시켜 맛있게 먹었다. 밥값 9000원은 카드로 계산했다.

퇴근길에는 서점에 들러 신간 소설(9500원)을, 액세서리 가게에서는 귀고리(8000원)를 샀다. 역시 카드를 썼다.

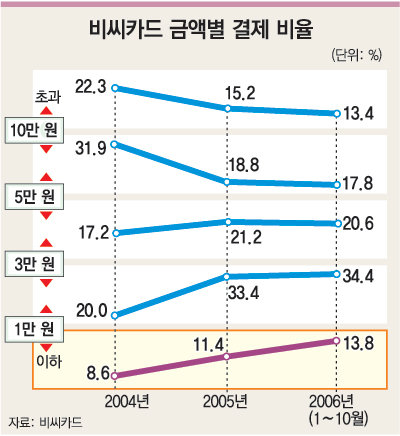

김 씨의 이날 네 차례 결제(총 3만500원)를 모두 카드로 해결했다.신용카드로 1만 원 이하 소액을 결제하는 사람들이 크게 늘고 있다. 일상생활에서 현금을 대신할 만큼 카드의 사용이 보편화됐음을 알 수 있다.》

○보편화된 1만 원 이하 결제

본보가 2000만 명의 회원을 보유한 국내 최대 카드회사 비씨카드에 의뢰해 최근 3년간 금액별 카드 결제를 분석한 결과 2004년 4930만 건이었던 1만 원 이하 소액 카드결제 건수가 올해(1∼10월 기준)는 1억233만 건으로 107.5%나 늘었다. 비씨카드는 연말까지 1억2000만 건을 웃돌 것으로 예상한다.

1만 원 이하 소액결제가 차지하는 비중도 2004년 8.6%에서 올해 13.8%로 늘어났다.

이에 반해 건당 10만 원이 넘는 고액결제 비중은 2004년 22.3%에서 올해 13.4%로 크게 줄었다. 비씨카드 측은 경기 부진으로 소비자들의 씀씀이가 줄어든 탓으로 분석했다.

지금까지 카드사들은 소액결제를 달가워하지 않았다. 소액결제가 경우에 따라서는 회사에 손해를 끼칠 수도 있기 때문이다.

네 차례의 소액 결제를 신용카드로 해결한 김 씨 사례를 살펴보자.

우선 신용카드사는 김 씨 결제 비용으로 800원을 부담한다. 카드 결제가 1건 발생할 때마다 정보처리결제업체(VAN)에 내는 수수료 400원(건당 100원)과 인력 및 전산 관리비용 400원(건당 100원)을 합친 금액이다.

반면 카드사가 가맹점에서 받는 수수료는 671원. 3만500원에 평균 수수료율 2.2%를 곱한 수치다. 김 씨 덕분에 671원의 수입이 생긴 대신 800원을 써 전체적으로는 129원의 적자를 본 셈.

이런데도 카드사는 소액결제를 거부할 수 없다. 카드 가맹점이 소액결제를 거부하면 형사처벌 대상이 되기 때문이다.

○소액결제도 돈 된다(?)

하지만 최근 경기부진으로 소액결제가 늘어나면서 적잖은 고민에 빠진 신용카드사들이 소액결제시장을 활용하는 역발상으로 활로를 모색하고 있다. 달라진 소비패턴에 적응하자는 것.

비씨카드는 최근 SK텔레콤 등 이동통신 3사와 손잡고 교통카드처럼 단말기에 갖다대면 결제가 이뤄지는 휴대전화 신용카드 서비스를 시작했다. 이 서비스는 소액결제를 월말에 한 건으로 묶어 고액결제처럼 만들 수 있다. 소액결제가 늘수록 카드사도 이익을 보는 구조다.

비씨카드 장홍식 IC카드 팀장은 “이통사 통신망을 이용해 도난 및 분실 카드의 사용을 실시간으로 막을 수 있게 돼 소액결제 합산의 위험이 줄었다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0