공유하기

한국증권 ‘웃고’…대투증권 ‘울고’

-

입력 2006년 12월 7일 02시 59분

글자크기 설정

○ 닮은꼴의 역사

국내 투신업계를 이끌어온 한국증권과 대투증권의 과거는 흡사한 궤적을 그린다.

1974년 문을 연 옛 한국증권은 1992년에 수탁액 10조 원을 돌파한 뒤 이후 6년 만에 30조 원을 넘어설 만큼 급성장했다.

3년 뒤 설립 인가를 받은 옛 대투증권도 마찬가지.

그러나 이들의 위상은 1997년 외환위기, 뒤이은 ‘대우채 사태’를 맞으며 부실금융기관으로 전락했다.

2000년, 2005년 두 차례에 걸쳐 공적자금이 투입돼 ‘클린 컴퍼니’로 탈바꿈한 이후 한국증권은 작년 3월 옛 동원증권을, 대투증권은 작년 5월 하나은행을 새 주인으로 맞았다.

○ 투자은행 내세운 한국증권

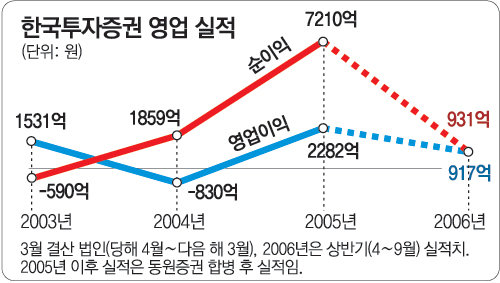

한국증권은 합병 첫 해인 2005 사업연도에 순이익 7210억 원을 내며 힘찬 출발에 나섰다. 건물 매각 등 영업외이익이 많았지만 국내 증권업계 사상 최대 규모였다. 한국증권은 이 자금을 토대로 기업인수 등 투자은행(IB) 업무에 나설 계획이다.

합병을 통해 수익 구조도 안정화하고 있다. 시황에 민감한 주식 중개수수료 비율은 합병 당시 57.5%에서 48.5%로 낮아진 반면 자산관리와 IB부문이 각각 4%포인트, 5%포인트 늘었다.

특히 주식형 펀드 수탁액은 합병 당시 3조2000억 원에서 10월 말 현재 3조7000억 원으로 15.6% 증가하는 성장세를 보였다. 18개 주식형 펀드 중 ‘1년 기준 수익률’ 상위 10%인 펀드가 7개로 운용실적도 좋다.

○ 자산관리의 대투증권

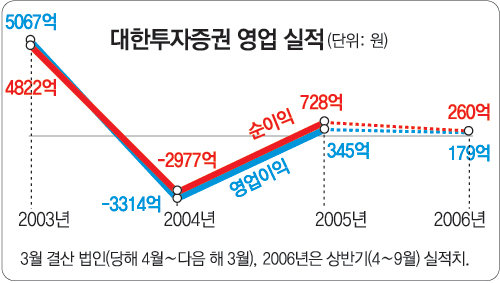

하나금융지주는 자산관리에 강점을 지닌 하나은행과의 시너지 효과를 기대하고 대투증권을 인수했다.

김정태 대투증권 사장은 6일 “하나증권의 소매금융 부문을 내년 3월까지 대투증권과 통합할 것”이라며 “하나증권은 투자은행 업무에 주력하게 된다”고 말했다.

그러나 하나지주와의 시너지 효과는 아직 크지 않다는 평가가 우세하다. 합병 이후 하나지주가 LG카드, 외환은행 인수 등에 연달아 실패하면서 지주사와의 통합이 제대로 이뤄지지 않은 탓도 크다.

실제 수익증권의 판매는 합병 전 약 19조7000억 원에서 10월 말 현재 18조1700억 원으로 줄었다. 자회사인 대투운용의 인기 상품이 없는 것도 한 원인으로 꼽힌다.

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

7

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

10

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

10

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

7

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

8

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

9

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

10

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

9

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

10

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0