그런데 올해 간접투자 시장, 그 가운데에도 국내 주식형 펀드의 ‘투자 성적표’는 부진을 면치 못했다. ‘펀드의 시대’ 원년(元年)이라 부를 만한 올해의 수익률이 저조했다는 점은 일단 부정적이다.

그러나 긍정적인 희망도 발견됐다. 펀드 수익률이 시중 금리에도 못 미칠 정도로 저조했지만 펀드로 흘러들어오는 돈(수탁액)은 비약적으로 늘어났다. 이는 수익률이 조금만 떨어져도 투자자들이 돈을 우르르 빼갔던 과거의 환매(중도 인출) 악습(惡習)이 사실상 사라졌음을 의미한다.

투자자들이 한두 해 수익률에 연연하지 않고 더욱 길게 내다보기 시작했다는 점에서 2006년 펀드시장은 ‘절반의 성공’과 ‘절반의 실패’가 교차했다고 할 수 있다.》

○ 주식형 펀드 희비교차, 국내 주식형은 부진-해외 주식형은 약진

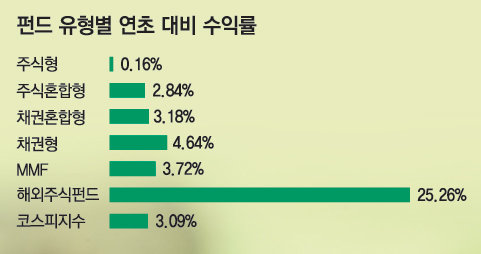

10일 한국펀드평가에 따르면 올해 국내 주식형 펀드의 평균 수익률은 0.16%(11월 30일 기준)에 그쳤다.

원래 주식형 펀드라는 것이 좋을 때에는 수십 %의 수익을 내기도 하고 안 좋을 때에는 마이너스 수익률을 낼 수도 있다. 시장 상황에 따라 수익률이 낮아지는 건 어쩔 수 없는 현상이어서 0.16%라는 수치가 꼭 부진했다고 말하기는 어렵다.

하지만 기준을 정해 놓고 보면 올해 주식형 펀드 수익률이 얼마나 부진했는지 쉽게 알 수 있다.

보통 주식형 펀드와 자주 비교되는 기준은 코스피지수다. 코스피지수는 올해 3.09% 올랐다. 주식형 펀드가 코스피지수조차 따라잡지 못했다는 얘기다.

좀 더 깊이 분석하면 상황은 더 나빠진다. 주식형 펀드 가운데 코스피지수와 비슷하게 수익을 내도록 기계적으로 설계된 인덱스펀드의 올해 평균 수익률은 4.83%였다. 반면에 인덱스펀드를 뺀 순수 주식형 펀드의 수익률은 ―0.37%에 머물렀다.

주식시장 주가가 3.09% 오르는 동안 주식전문가인 펀드매니저들이 투자한 결과는 ―0.37%였다는 것이다. 이에 반해 같은 기간 해외 주식에 투자하는 해외 주식형 펀드는 평균 25.27% 상승하는 대조적인 실적을 보였다. 또 지난해 수익률 1.86%라는 참담한 성적표를 받았던 채권형 펀드는 올해 평균 4.64%로 ‘평년작’을 거뒀다.

○ 적립식 펀드로 장기투자 기반 마련해

성적표는 나빴지만 올해 주식형 펀드 수탁액은 76%가량 증가했다.

이유는 두 가지로 분석된다.

하나는 ‘환매 대란(大亂)’이 없었다는 점이다. 과거처럼 수익률이 조금 나빠졌다는 이유로 돈을 빼가는 투자자가 크게 줄었다.

다른 하나는 적립식 펀드의 위력이다. 매월 꾸준히 돈을 집어넣는 적립식 펀드는 시장 상황과 상관없이 누적적으로 증시에 자금을 끌어 모은다. 이로 인해 올해 증시 부진에도 불구하고 시장에 유입된 자금이 크게 늘어났다.

간접투자 시장의 안정적인 자금 공급은 한국 증시의 체질 자체를 바꿨다는 평가를 받는다. 외국인이 올 한해 12조 원에 가까운 주식 매물을 쏟아내는 등 초유의 매도 공세를 펼쳤지만 국내 증시는 지난해 말 수준을 유지하고 있다.

적립식펀드를 중심으로 한 국내 자금이 외국인의 매물을 소화해 냈기 때문에 가능한 일이었다.

○ “내년에도 적립식으로 분산 투자해야”

주식형 펀드 수익률이 부진했지만 이를 너무 부정적으로 볼 필요는 없다는 지적도 있다. 올해처럼 유가 급등과 환율 급락(원화가치 급등) 등의 악재가 많았던 해에 이 정도로 방어한 것만 해도 장기 투자자들에게는 위안이 되는 소식이라는 것.

특히 투자자들이 환매를 자제하면서 주식시장이 이를 통해 안정세를 유지했다는 점이 고무적이다. 장기투자가 정착되면 국내 증시의 안정성도 높아질 것으로 기대할 수 있기 때문이다.

한국펀드평가 우재룡 사장은 “적립식으로 장기 투자하는 사람이 750만 명에 이르면서 투자수익률이 하락하는 상황에서도 수탁액이 증가했다”며 “내년에도 다양한 펀드에 적립식으로 장기 분산 투자하는 것이 바람직하다”고 말했다.

| 국내 주식형 펀드 수익률 상위 | ||

| 펀드 | 운용사 | 수익률(%) |

| 동양중소형고배당주식1 | 동양 | 15.19 |

| 한국삼성그룹적립식주식 1Class A | 한국운용 | 11.84 |

| 한국부자아빠삼성그룹주식 1 | 한국운용 | 10.55 |

| KTB마켓스타주식_A | KTB | 10.10 |

| 한국골드적립식삼성그룹주식 1 | 한국운용 | 10.04 |

| 펀드 | 운용사 | 수익률(%) |

| 유리스몰뷰티주식 | 유리 | 9.87 |

| 마이다스블루칩배당주식 1 | 마이다스 | 9.16 |

| 프런티어장기배당주식 1 | 우리 | 9.10 |

| 프런티어배당한아름주식1A | 우리 | 8.55 |

| 한국부자아빠정통고편입 적립식주식 1 ClassA | 한국운용 | 8.34 |

| 해외 주식형 펀드 수익률 상위 | ||

| 펀드 | 운용사 | 수익률(%) |

| 봉쥬르차이나주식 1 | 신한BNPP | 52.17 |

| 미래차이나솔로몬법인주 1ClassI | 미래에셋 | 48.92 |

| 미래차이나솔로몬법인주 1ClassA | 미래에셋 | 47.97 |

| 미래에셋차이나디스커버리 주식 1ClassA | 미래에셋 | 47.08 |

| 산은China재간접 1ClassW | 산은 | 37.20 |

| 펀드 | 운용사 | 수익률(%) |

| 산은China재간접1ClassA | 산은 | 35.97 |

| 파워엔진Brics해외재간접 1 | 대한 | 32.60 |

| Gold&Wise BRICs해외재간접K- 1 | 대한 | 32.15 |

| 미래에셋인디아디스커버리 법인주식 1ClassI | 미래에셋 | 30.00 |

| 미래에셋인디아디스커버리 법인주식 1ClassA | 미래에셋 | 29.25 |

| 수익률은 연초 대비 11월 30일 기준. 자료: 한국펀드평가 | ||

스타 펀드 세대교체 “삼성 계열만 투자” 한국운용 떴다

지난해까지 주식형 펀드 시장을 주도한 두 축은 ‘중소형주 펀드’와 ‘미래에셋 계열 펀드’였다.

지난해에는 유리자산운용의 유리스몰뷰티 펀드와 신영투신운용의 마라톤 펀드 등 중소형주 펀드들과 미래에셋 계열에서 운용하는 펀드들이 대거 수익률 상위를 휩쓸었다.

하지만 이들 중에 올해 수익률 상위 10위 안에 올라온 펀드는 유리스몰뷰티(6위)뿐이다. 특히 미래에셋 계열 펀드는 10위 안에 단 하나도 이름을 올려놓지 못했다.

반면 올해의 스타 펀드는 단연 한국투자신탁운용의 ‘삼성그룹 펀드’ 시리즈였다. 이 시리즈는 ‘삼성그룹 계열사에만 집중 투자한다’는 간단한 전략으로 올해 주식형 펀드 수익률 10위 안에 무려 3개나 이름을 올렸다. 한국운용은 수익률 10위 중 4개를 휩쓸었다.

이 밖에 마이다스자산운용의 마이다스블루칩배당주식형도 2년 연속 10위 권 안에 포진했다.

반면 기대 밖으로 부진했던 펀드도 있었다. 특히 지난해 국민은행이 판매에 주력한 KB자산운용의 ‘광개토 펀드’ 시리즈는 약 ―9%의 수익률로 무너졌다. 이 때문에 업계 일각에서는 “국내 최대 은행이 전국 영업망을 활용해 계열사 펀드를 전략적으로 팔았지만 결과적으로 고객에게 큰 손실을 입힌 셈”이라는 지적이 나온다.

해외 펀드 대약진 평균 수익률 25%… 미래에셋 선봉

올해 펀드 시장의 또 다른 특징은 해외 펀드의 약진이었다.

해외 주식형 펀드는 올해 평균 25%가 넘는 수익을 보이며 국내 펀드를 압도했다. 특히 중국시장이 연초 대비 60%, 인도시장이 연초 대비 45% 이상 오른 데 힘입어 두 나라에 집중 투자하는 펀드의 성과가 돋보였다. 해외 펀드의 선봉은 미래에셋 계열이 주도했다.

박현주 그룹 회장이 올해 초부터 인도와 중국 등을 방문하면서 두 나라 시장을 개척한 것이 효과를 거두었다는 평가가 나온다.

미래에셋 계열에서 운용하는 해외 펀드는 해외 주식형 펀드 수익률 상위 10위 가운데 5개, 20위 가운데 10개를 휩쓸며 국내 주식형 펀드 시장에서의 부진을 만회했다.

해외 펀드의 수탁액도 지난해 말 2조 원대에서 올해 11월 말 11조3010억 원으로 급증했다. 하지만 해외 펀드를 개발하고 운용하는 국내 자산운용사의 저변이 엷다는 약점도 드러났다.

수익률 상위 20개 펀드에 이름을 올린 자산운용사는 미래에셋(10개) 산은자산운용(3개) 대한투신운용(3개) 슈로더투신운용(2개) 신한BNP파리바운용(2개) 등 5개뿐이었다. 이는 국내 자산운용사들이 해외 펀드에 무관심하거나, 제대로 운용할 능력을 갖추지 못했기 때문으로 보인다.

이완배 기자 roryrery@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0