공유하기

늦춘후에 계약하고 긁으세요…‘환(換)테크 요령’

-

입력 2006년 12월 13일 03시 01분

글자크기 설정

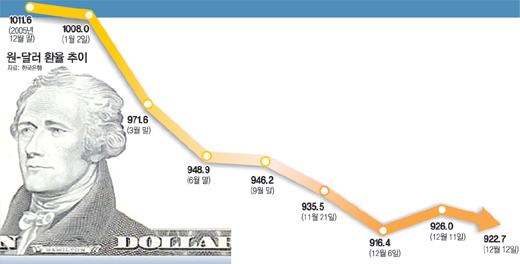

달러화에 대한 원화 환율이 급격히 떨어져(원화 가치는 상승) 달러당 900원 선을 위협하고 있기 때문이다.》

전문가들은 미국 경제 부진으로 당분간 달러화 약세가 지속될 가능성이 큰 만큼 환율 하락에 대비한 전략을 세워야 한다고 조언한다.

○선물환계약 땐 가입 당시 환율 적용

올해 해외펀드에 가입한 사람 중 상당수는 “수익률이 좋지만 ‘그림의 떡’”이라는 말을 자주 한다. 달러 기준으로는 큰 폭의 수익이 났지만 원화로 바꾸면 수익률이 확 떨어지기 때문이다.

지난해 12월 12일 해외펀드(연간 수익률 40% 기준)에 10만 달러를 넣은 사람이 1년 만에 돈을 찾는 사례를 보자. 이 사람은 당시 원-달러 환율(1033.7원) 기준으로 1억337만 원을 넣었다. 1년 후인 올해 12월 12일(922.7원) 투자금은 달러화 기준으로 14만 달러로 불어난다.

하지만 원화로는 1억2917만8000원으로 수익률이 24.9%에 그친다. 15.1%포인트가 앉은 자리에서 날아간 셈.

이런 불이익을 없애려면 해외펀드를 파는 은행이나 증권사와 미리 선물환(先物換)계약(미리 정해놓은 환율을 만기 때 적용하는 것)을 하는 것이 좋다. 이렇게 하면 돈을 찾을 때 가입 당시 환율(1033.7원)을 적용받아 1억4471만8000원을 받을 수 있다. 선물환 계약으로 1554만 원을 더 벌 수 있다는 얘기다. 선물환 계약 수수료는 보통 판매액의 0.5∼1% 수준이다. 은행이나 증권사에 따라 신용도가 높으면 수수료를 받지 않기도 한다. 다만 선물환 계약을 한 후 환율이 오르면 손해를 볼 수 있다는 점은 감안해야 한다.

○보유하고 있는 외화는 빨리 팔아야

원-달러 환율이 떨어진다는 것은 원화는 비싸지고 달러화는 싸진다는 뜻. 따라서 달러는 가급적 천천히 사는 것이 유리하다.

예를 들어 외국에 유학 간 자녀에게 학비로 3만 달러를 보낸다고 하면 환율이 920원일 때는 2760만 원이 든다. 하지만 환율이 850원이 되면 2550만 원으로 줄어든다. 따라서 별도 비용 없이 분할납부가 가능하다면 학비를 나눠 내는 것도 요령이다. 반면에 외국 여행에서 쓰고 남은 외화는 빨리 원화로 바꿔야 환율 하락에 따른 손해를 줄일 수 있다. 물론 조만간 다시 외국에 갈 계획이라면 현금으로 갖고 있거나 외화예금 통장에 넣어두는 것이 좋다. 괜히 환전수수료만 이중으로 부담할 수 있기 때문이다.

○대금청구 美-유럽은 3∼4일 걸려

국외에서는 현금보다 카드를 이용하는 것이 좋다. 외국에서 카드를 쓰면 현지 가맹점의 물품대금 결제 요청을 받은 카드회사는 가맹점에 달러화로 먼저 결제한 뒤 국내 은행에 달러화 결제를 요구하게 된다.

일반적으로 고객이 물건을 사고 국내 은행이 청구대금을 확정하는 데는 미국이나 일본, 유럽의 경우 대개 3일이나 4일 걸린다. 남미나 아프리카는 한 달까지 늦춰지기도 한다. 이 기간에 환율이 떨어지면 그만큼 카드 이용대금으로 내야 하는 원화가 줄어든다.

|

송진흡 기자 jinhup@donga.com

트렌드뉴스

-

1

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

2

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

3

포스코-쿠팡-현대차…노란봉투법 첫날, 하청노조 원청교섭 요구 봇물

-

4

美국방 “오늘 이란 공습 가장 격렬할 것…전투기·폭격기 최대 투입”

-

5

‘이란의 영변’에 농축우라늄 60% 저장…美, 델타포스 투입하나

-

6

장동혁, ‘후보 미등록’ 김태흠 찾아가 “공천 신청해달라”

-

7

삼성전자 16조 자사주 상반기 소각…SK㈜도 5.1조

-

8

젤렌스키 “軍에 주소 넘긴다” 친러 헝가리 총리 위협

-

9

푸틴, 트럼프와 1시간 통화 “이란전 끝내라”… 中, 걸프국 접촉 확대

-

10

‘음주운전’ 이재룡 “잘못된 행동 죄송…사고 인지 못해”

-

1

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

5

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

6

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

7

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

8

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

9

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

트렌드뉴스

-

1

트럼프 손녀 “파산하겠네” 전쟁중 초고가 쇼핑…미국인들 뿔났다

-

2

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

3

포스코-쿠팡-현대차…노란봉투법 첫날, 하청노조 원청교섭 요구 봇물

-

4

美국방 “오늘 이란 공습 가장 격렬할 것…전투기·폭격기 최대 투입”

-

5

‘이란의 영변’에 농축우라늄 60% 저장…美, 델타포스 투입하나

-

6

장동혁, ‘후보 미등록’ 김태흠 찾아가 “공천 신청해달라”

-

7

삼성전자 16조 자사주 상반기 소각…SK㈜도 5.1조

-

8

젤렌스키 “軍에 주소 넘긴다” 친러 헝가리 총리 위협

-

9

푸틴, 트럼프와 1시간 통화 “이란전 끝내라”… 中, 걸프국 접촉 확대

-

10

‘음주운전’ 이재룡 “잘못된 행동 죄송…사고 인지 못해”

-

1

장동혁 “의원들 의견 잘 들었다”…‘절윤’ 입장 이틀째 침묵

-

2

李 “주한미군 무기 반출, 반대의견 내지만 관철 어려워”

-

3

한동훈 “尹 복귀 반대 결의?…어차피 감옥 있는데 그게 절연인가”

-

4

대북송금 검사 “檢지휘부 믿다 나는 죽고 사건은 취소될 판”

-

5

성토 쏟아져도 침묵한 張, 절윤 결의문엔 대변인 짧은 입장만

-

6

‘찐명’ 한준호, 김어준 직격 “지라시도 안되는 음모론으로 李정부 공격”

-

7

1인당 국민총소득 12년째 제자리…日·대만에 추월당했다

-

8

전한길 “내 덕에 대표 된 장동혁, 윤어게인이냐 절윤이냐 밝혀라”

-

9

李 “개혁하자고 초가삼간 태우면 안돼” 檢개혁 정부 주도 못박아

-

10

“20억 줄테니 팔라”…中도 탐낸 ‘서해의 독도’ 격렬비열도

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![초밥용 식초 달랬더니 락스 내준 횟집…“위 세척할 뻔”[e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News2/133501382.3.thumb.jpg)

댓글 0