공유하기

‘소득대비 부채’ 4배 넘을땐 주택대출 어려워 진다

-

입력 2006년 12월 20일 02시 59분

글자크기 설정

○ ‘사실상 DTI 확대 효과’

금감원은 18일 신규 주택담보대출부터 대출자의 소득과 부채 등 채무 상환 능력을 평가해 이를 실제 대출에 반영한 자료를 10일마다 제출하라고 은행에 지시했다.

특히 대출자의 연 소득 대비 부채비율 400% 또는 DTI 40%를 초과하는 고(高)위험대출의 경우 대출자 개인별로 상환 능력을 평가한 자료를 별도로 제출토록 했다.

다만 실수요자의 피해를 막기 위해 △1가구 1주택자로 국민주택 규모 이하이고, 시가 3억 원 이하의 담보 대출 △대출금이 1억 원 이하인 경우는 자료 제출을 면제하기로 했다.

이에 따라 3억 원 초과 아파트를 담보로 대출을 받을 경우 자신의 채무 상환 능력을 입증하지 못하면 대출 받기가 힘들어질 것으로 보인다.

국민은행은 지금까지 각 지점에서 접수한 주택담보대출에 대해 투기 혐의가 명백한 경우를 제외하고는 원칙적으로 대출을 해 줬지만 앞으로는 본점에서 대출승인 여부를 결정한다고 밝혔다. 이 은행 관계자는 “다른 은행들이 주택담보대출 규제를 강화하면서 국민은행으로 대출 수요가 몰려 불가피하게 이번 조치를 취하게 됐다”고 설명했다.

|

○ ‘다(多)주택자들도 전방위 압박’

여러 건의 주택담보대출을 받은 대출자에 대한 압박 강도도 세지고 있다.

은행들은 지난해 ‘6·30 부동산 대책’에 따라 이미 주택담보대출이 있는 사람이 투기지역에 있는 아파트를 담보로 신규 대출을 받을 때 1년 이내에 기존 주택을 처분하는 조건으로 대출을 해줬다.

금감원은 이런 조건부 대출이 5만 건이 넘는 것으로 파악하고, 대출 약정을 지키지 않은 사람의 대출금은 연체이자를 물리거나 강제 회수하라고 은행들에 지시했다.

또 은행들이 제출하는 자료를 토대로 내년 1월까지 은행권과 함께 ‘모범 대출 심사 규준’을 만들어 시행할 계획이다.

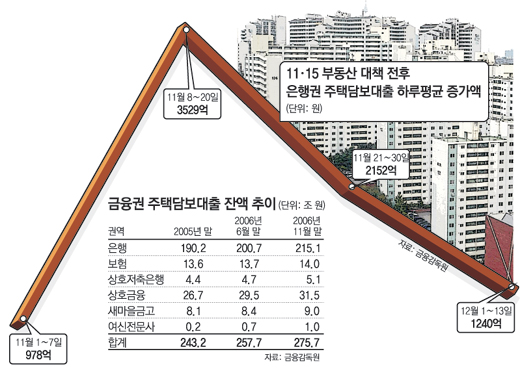

11·15 부동산 대책 이후 은행권의 주택담보대출 증가세는 둔화되고 있는 것으로 나타났다. 이달 1∼13일 은행권의 하루평균 주택담보대출 증가액은 1240억 원으로 11월 8∼20일의 하루평균 증가액(3529억 원)의 3분의 1 수준으로 떨어졌다.

유재동 기자 jarrett@donga.com

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

9

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

10

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

트렌드뉴스

-

1

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

2

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

3

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

4

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

5

홍서범·조갑경 아들, 아내 임신 중 외도 의혹…“판결 기다리는 중”

-

6

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

7

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

8

트럼프, 토요일 ‘전격 휴전설’…美, 이란 협상파트너 2명 암살 제외

-

9

‘한화 차남’ 김동원 사장 비공개 결혼…배우자는 일반인

-

10

“시신인 줄 알고 식겁”…밭에서 나온 손 모양 정체는?

-

1

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

2

[단독]합수본 “전재수 받은 시계 785만원 까르띠에 발롱블루”

-

3

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

4

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

5

李 재산 49억… 인세-ETF 수익 등 18억 증가

-

6

李 지지율 69%로 취임 후 최고치…민주 46% 국힘 18%

-

7

당정 “민생지원금 선별 지급…K패스 환급률 상향 검토”

-

8

김부겸, 대구시장 출마 기운듯 鄭과 회동… 주호영은 무소속 거론

-

9

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

10

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0