시중금리가 상승세를 타면서 고정금리 주택담보대출 상품에 대한 관심이 높아지고 있다. 5년을 초과하는 대출상품 가운데 초기 약정금리가 계속 유지되는 순수한 의미의 고정금리 상품은 한국주택금융공사가 취급하는 모기지론뿐이다. 시중은행의 고정금리 상품은 주택금융공사의 모기지론보다는 금리가 높지만 변동금리로 전환할 수 있다는 것이 장점이다.》

○ 다양한 고정금리 상품

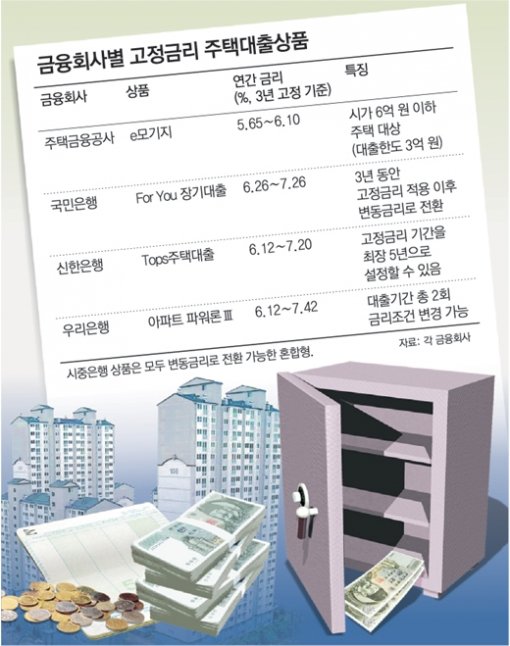

주택금융공사가 지난달 내놓은 ‘e모기지’는 연간 금리가 5.65∼6.10%로 다른 고정금리 상품에 비해 금리가 낮아 상환 부담이 덜한 편이다.

예를 들어 e모기지를 통해 1억 원을 연간 5.75%의 금리로 15년 동안 빌릴 경우 매달 원리금 상환액은 84만 원 선이다. 시중은행의 변동금리 상품과 비교해 상환액이 비슷하거나 오히려 적다.

하지만 e모기지를 신청하려면 담보주택 가격이 6억 원 이하여야 한다.

주택담보인정비율(LTV)이 65∼70%로 시중은행의 LTV(40∼60%)보다 높지만 대출 한도액이 3억 원으로 제한돼 있다.

따라서 6억 원 초과인 주택을 담보로 3억 원 이상을 대출받으려면 시중은행을 이용해야 한다.

국민은행의 ‘For You 장기대출’은 3년 고정금리 상품과 5년 고정금리 상품으로 나뉜다. 고정금리 기간이 지나면 변동금리로 전환된다.

우리은행의 ‘아파트 파워론Ⅲ’는 고정금리 기간이 끝날 때 다시 금리를 정해 고정금리 기간을 연장할 수 있다. 고정금리가 적용되는 기간에 따라 △1년 고정(연간 금리 5.98∼7.28%) △2년 고정(6.03∼7.33%) △3년 고정(6.12∼7.42%) △5년 고정(6.20∼7.50%) 상품이 있다. 대출을 받는 동안 총 2회에 한해 변동금리로 바꿀 수도 있다.

○ 시중금리 추이가 관건

전문가들은 대출금리 조건을 정할 때 시중금리 추이를 고려해야 한다고 조언한다.

시중금리는 원칙적으로 한국은행 금융통화위원회의 콜금리 정책에 따르지만 시중은행의 자체적인 판단에도 큰 영향을 받는다.

콜금리는 지난해 인상된 뒤 보합세를 유지하고 있지만 당장 내리기는 힘들어 보인다. 시중은행은 주택담보대출을 축소하기 위해 금리를 올려야 한다는 데 무게중심을 두고 있다.

LG경제연구원 조영무 책임연구원은 “이런 점을 감안할 때 올해 상반기(1∼6월)까지는 금리가 상승세를 유지할 가능성이 높다”며 “단기 대출자라면 고정금리를 이용하는 것이 유리할 것”이라고 말했다.

하반기(7∼12월) 이후 금리는 △경기 상황 △부동산 시장 안정 여부 △물가 수준 등에 따라 상승하거나 하락할 수 있다고 조 연구원은 내다봤다.

신한은행 현경만 가계여신팀장은 “시중은행에서 일단 고정금리로 대출받은 뒤 상황에 따라 변동금리로 전환하는 것도 방법”이라고 조언했다.

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0