공유하기

[생활 속의 재테크]주택담보대출 더 받으려면

-

입력 2007년 1월 10일 02시 54분

글자크기 설정

총부채상환비율(DTI) 규제가 적용돼 연간 소득이 4000만 원인 정 씨가 대출받을 수 있는 돈은 2억4000만 원이나 줄어든 것이다.

금융감독당국의 잇단 주택담보대출 규제로 은행에서 대출을 받아 집을 옮기려는 사람들이 자금 조달에 어려움을 겪고 있다.

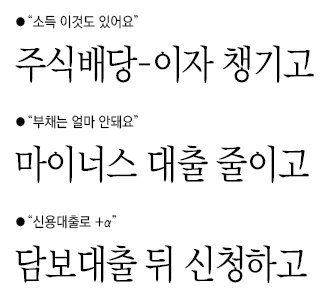

하지만 월급 외에 주식배당이나 이자소득 등 다른 소득을 모두 합치고, 신용대출을 추가로 활용하는 등 발품을 팔면 대출금을 최대한 확보할 수 있다고 전문가들은 조언한다.

○소득은 늘리고, 기존 대출은 줄여야

따라서 은행에 가서 주택담보대출을 신청할 때 관련 서류를 준비하는 것이 좋다. 소득이 많을수록 대출 금액도 커진다는 점을 유념해야 한다. 맞벌이 부부라면 아내나 남편의 소득을 합쳐서 대출 신청을 할 수 있다. 가구를 기준으로 주택담보대출이 이뤄지는 만큼 배우자 직장에서 발급하는 증빙 서류를 반드시 챙겨야 한다.

자영업을 하는 사람은 소득이 얼마인지를 입증하는 관련 서류와 함께 예금 및 부동산 보유 명세를 제출하면 대출금을 늘릴 수 있다.

이미 받아 놓은 대출은 최대한 줄여야 한다. 은행들은 주택담보대출 심사를 할 때 기존 대출금액만큼 대출 한도를 줄인다. 따라서 주택담보대출보다 금리가 높은 대출은 미리 갚는 것이 좋다.

마이너스 통장 대출자 가운데 대출한도만큼 돈을 빌려 쓰지 않은 사람은 통장 한도를 낮춰야 한다. 현재 쓰고 있지 않는 마이너스 통장 대출금액이 주택담보대출 심사를 할 때는 부채로 잡혀 대출 가능금액에서 빠지기 때문이다.

○신용대출도 적극적으로 활용해야

회사원이라면 연간 금리 5%대 중반 수준에서 3000만∼7000만 원을 대출받을 수 있다. 특히 의사나 변호사 등 전문직은 비슷한 금리로 3억 원까지 신용대출로 돈을 조달할 수 있다.

김창수 하나은행 PB영업추진팀 재테크팀장은 “신용대출로 모자라는 돈을 보충할 때 유의할 점은 주택담보대출을 먼저 받아야 한다는 것”이라며 “주택담보대출을 받기 전에 신용대출을 받으면 기존 부채로 잡혀 주택담보대출 가능 금액이 그만큼 줄어든다”고 설명했다.

은행에서 주택담보대출을 원하는 만큼 못 받는다고 해서 보험사 등 제2금융권으로 눈을 돌리는 것은 바람직하지 않다고 전문가들은 조언한다. 금리가 오름세를 보이고 있기 때문에 은행보다 금리가 비싼 제2금융권에서 대출을 받으면 나중에 금리 부담이 커질 수 있다는 것이다.

박승안 우리은행 투체어스 강남센터 프라이빗뱅킹(PB) 팀장은 “집값이 어떻게 될지 모르는 상황에서 제2금융권에서 무리하게 대출을 받으면 높은 이자 때문에 나중에 고생할 수 있다”고 말했다.

송진흡 기자 jinhup@donga.com

트렌드뉴스

-

1

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

4

20대女 살해하고 도주한 전자발찌男, 양평서 검거

-

5

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

6

“아빠 콩팥 받고 메스꺼움과 피로 사라져… 남은 건 효도뿐”[병을 이겨내는 사람들]

-

7

“모바일 쿠폰 왜 안돼!” 햄버거 매장서 만취 난동 부린 40대 벌금형

-

8

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

9

니콜 키드먼, 결혼 19년만의 이혼 심경…“껍데기 속에 갇혀 지냈다”

-

10

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

3

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

9

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

10

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

트렌드뉴스

-

1

아무것도 못했다…WBC 한국, 도미니카에 0-10 콜드패

-

2

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

3

“호르무즈 열어라”…트럼프, 이란 석유시설 파괴 불사 ‘경고’

-

4

20대女 살해하고 도주한 전자발찌男, 양평서 검거

-

5

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

6

“아빠 콩팥 받고 메스꺼움과 피로 사라져… 남은 건 효도뿐”[병을 이겨내는 사람들]

-

7

“모바일 쿠폰 왜 안돼!” 햄버거 매장서 만취 난동 부린 40대 벌금형

-

8

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

9

니콜 키드먼, 결혼 19년만의 이혼 심경…“껍데기 속에 갇혀 지냈다”

-

10

김혜경 여사 눈시울이…고 이해찬 전 총리 49재 참석

-

1

한동훈 “내가 배신자? 나를 발탁한 건 尹 아닌 대한민국”

-

2

오세훈-장동혁 벼랑끝 대치, 블랙홀 빠진 국힘

-

3

다카이치 “독도는 일본땅, 국제사회에 확실히 알리겠다” 망언

-

4

“장동혁 비판자를 선대위장에”…국힘 소장파 ‘리더십 교체’ 목청

-

5

[단독]인니 대통령 31일 방한… KF-21 16대 계약 추진

-

6

靑 “김어준 유튜브 법적 조치 가능성”… 與서도 ‘金 손절론’ 확산

-

7

김의겸 새만금청장 8개월만에 사퇴…“입신양명 위해 직 내팽겨쳐” 비판

-

8

미군 “악!”…1.6조 레이더, 930억 공중급유기, 440억 리퍼 11대 잃었다

-

9

국민 70% “국힘 비호감”…민주는 ‘호감’이 50%로 올라

-

10

김민석, 美서 트럼프 만나…대미투자법 등 논의한듯

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0