○ 서민용 적금금리 낮아

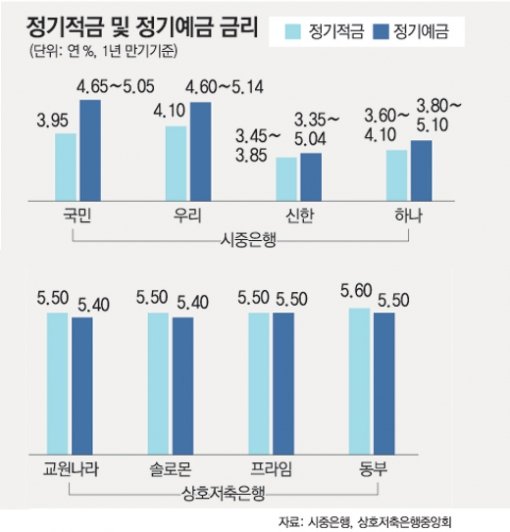

국민은행의 1년 만기 정기적금 금리는 연 3.95%로 만기가 같은 정기예금(연 4.65∼5.05%)에 비해 0.7%포인트 이상 낮다.

신한은행은 정기예금에 대해선 최고 연 5.04%의 금리를 적용하면서도 정기적금에는 연 4% 미만의 금리를 적용한다. 우리 하나 등 다른 시중은행도 비슷하다.

정기적금은 같은 이자율이라도 정기예금에 비해 이자가 적게 붙는다. 매달 적립하는 금액에 대해 만기까지 남은 기간을 감안해 이자율을 적용하기 때문이다.

예를 들어 3년 만기 정기적금 가입자가 매달 50만 원씩 3년 동안 불입하면 원금 1800만 원(50만 원×36개월)에 대해 105만6450원(세후 기준)의 이자를 받는다. 반면 1800만 원을 정기예금에 넣은 사람은 205만7659원의 세후 이자를 받을 수 있다.

이런 상황에서 금리까지 적금이 예금보다 낮다면 적금 가입자가 높은 수익을 기대하기는 어렵다.

○ 금리 차 왜 날까

은행들은 적금에 매달 유입되는 자금을 관리하는 데 드는 업무비 부담이 커서 적금금리가 예금에 비해 낮을 수밖에 없다고 주장한다.

하지만 2004년까지만 해도 정기적금 금리가 예금보다 높았다는 점을 감안하면 이런 설명은 설득력이 떨어진다.

실제 2003년 은행의 정기적금 평균 금리는 연 4.42%로 정기예금 금리(연 4.15%)보다 높았다. 2004년에도 적금 금리가 3.90%로 예금금리보다 0.15%포인트 높았다.

이런 금리 추이는 2005년 정기적금 금리가 연 3.39%로 급락한 반면 정기예금 금리는 3.57%로 떨어지는 데 그치면서 금리 역전(逆轉) 현상이 시작됐다.

이후 두 금융상품 간의 금리 차는 점점 벌어져 올 1월에는 정기적금 금리가 연평균 3.92%를 나타낸 반면 정기예금 평균 금리는 이보다 0.71%포인트나 높았다.

한 시중은행 관계자는 “과거 적금에 가입했던 고객들이 적립식 펀드로 대거 이동하면서 은행들이 적금 고객을 유인할 필요성을 크게 느끼지 못하고 있다”고 전했다.

○ 적금은 저축은행이 유리

최근 주식형 적립식 펀드 수익률이 과거에 비해 떨어지면서 상호저축은행이나 새마을금고 등의 정기적금에 가입하려는 사람이 늘고 있다.

이는 시중은행에 비해 제2금융권의 적금 금리가 높기 때문이다.

특히 저축은행은 적금 금리가 예금 금리와 비슷하거나 높은 편이다. 동부, 교원나라, 솔로몬상호저축은행 등의 1년 만기 정기적금 금리는 정기예금보다 0.1%포인트 높다.

저축은행중앙회 하태원 기획조사부 과장은 “저축은행들이 제2금융권의 주요 고객인 급여생활자 등 서민층을 유인하기 위해 시중은행보다 높은 적금금리를 적용하고 있다”고 말했다.

장원재 기자 peacechaos@donga.com

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“6시간 안에 심정지 올 거야, 대비해”… 생명 구하는 AI 예측 기술[허진석의 톡톡 스타트업]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131308171.1.thumb.jpg)

![“마라톤, 근육 운동 병행해야 오래 즐겨요” [양종구의 100세 시대 건강법]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131299376.1.thumb.jpg)

댓글 0