최근 4년 동안 중간소득층의 주택담보대출 증가액이 소득 증가액의 4배에 이르는 것으로 나타났다.

또 대출 목적 가운데 주택 구입 용도의 대출이 급증해 집값이 크게 떨어질 경우 ‘한국판 주택대출 충격’ 가능성도 적지 않다.

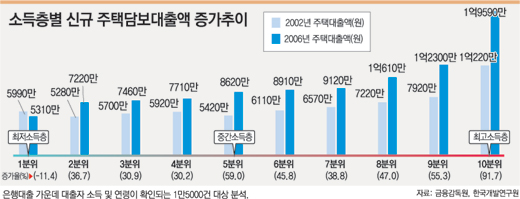

본보가 5일 입수한 한국개발연구원(KDI)의 ‘주택금융시장에서의 위험 요인’ 자료에 따르면 2002년과 2006년 시중은행에서 대출받은 사람들을 소득 수준에 따라 10개 분위(分位)로 나눠 분석한 결과 최저 소득층인 1분위를 제외한 모든 계층에서 주택대출 증가액이 소득 증가액을 웃돌았다.

분위란 ‘소득 수준을 하위에서 시작해 10% 비율로 끊어 서열을 매긴 집단’으로 1분위가 소득이 가장 적고 10분위가 가장 많다.

KDI가 금융감독원에서 용역을 의뢰받아 작성한 이 자료에 따르면 중간소득층인 5분위의 연간 소득은 지난해 3950만 원으로 2002년보다 800만 원(25.4%) 늘었다.

반면 주택대출 규모는 2002년 5420만 원에서 작년에는 8620만 원으로 3200만 원(59.0%) 증가해 같은 기간 소득증가액의 4배나 됐다.

이 기간 대출 증가율은 최고 소득층인 10분위가 91.7%로 가장 높았고, 중간소득층인 5분위가 59%로 뒤를 이었다. 다음으로 △9분위(55.3%) △8분위(47.0%) △6분위(45.8%) △7분위(38.8%) 등의 순이었다.

특히 5분위의 대출 증가율이 소득이 더 많은 6∼9분위보다 높은 것으로 분석돼 중간소득층이 대출금 상환에 상대적으로 더 큰 어려움을 겪을 것으로 보인다.

주택대출을 받는 목적은 과거에는 주택 구입, 생활비 충당, 자동차 구입 등으로 고루 분산돼 있었지만 최근엔 주택 구입으로 편중되는 양상을 보였다.

2002년에는 전체 주택대출자 10명 가운데 1.5명 정도만 집을 사기 위해 대출을 받았지만, 2006년에는 10명 가운데 4.4명이 ‘주택 구입’을 위해 은행 돈을 빌려 썼다.

특히 중간소득층 이하의 주택 구입용 대출 비율이 고소득층보다 높은 편이어서 집값 하락 시 타격이 더 클 것으로 우려된다.

또 저소득층은 총부채상환비율(DTI·연소득 대비 원리금 상환액 비율)이 다른 소득층보다 훨씬 높았다. DTI가 높으면 연소득에 비해 매년 갚아야 할 금액이 많아 상환 부담이 커진다.

지난해 최저소득층인 1분위의 DTI는 27.6%로 전체 소득층 가운데 가장 높았다. 나머지 분위의 DTI는 △2분위 7.4% △4분위 5.0% △6분위 3.7% △8분위 3.8% △10분위 13.6% 등이었다.

저소득층에서 높은 수준을 보이다가 중간소득층에서 낮아진 뒤 고소득층에서 다시 높아지는 형태였다.

건국대 고성수(경제학) 교수는 “시중금리가 올라가면 대출금리도 덩달아 상승하는 구조여서 소득에 비해 대출이 과도한 가계들이 잇달아 부도를 낼 수 있다”고 지적했다.

|

홍수용 기자 legman@donga.com

김선미 기자 kimsunmi@donga.com

장원재 기자 peacechaos@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]1기 신도시 재건축 ‘선도지구’ 선정… 이주·교통 대책이 관건](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130522442.1.thumb.jpg)

댓글 0