올해 최대 수익원으로 떠오른 카드시장 선점을 놓고 치열한 각축전이 벌어지고 있는 가운데 각 카드사가 내놓은 마케팅 전략이 확연히 구분돼 눈길을 끌고 있다.

은행들은 주택담보대출 규제 이후 신용카드를 새로운 수익원으로 꼽고 대대적인 물량공세를 펼치고 있다. 이에 대형 카드사들은 우량고객을 타깃으로 차등적인 혜택을 주는 신용카드로 수성에 나섰고, 중소 카드사들도 특화카드 등 틈새 전략으로 대응하고 있다.

경쟁 속에서 혜택과 서비스는 강화됐지만 건전성을 해칠 정도의 과다한 경쟁에 대해서는 금융당국이 직접 규제에 나서기도 했다.

○ 은행들의 서비스 물량 공세

하나은행과 우리은행은 잇달아 파격적인 혜택을 주는 카드를 내 놨다.

하나은행은 올 2월 대중교통 요금을 회당 100원씩 깎아 주는 ‘마이웨이 카드’를 내놔 두 달 동안 50만 명의 회원을 모았다.

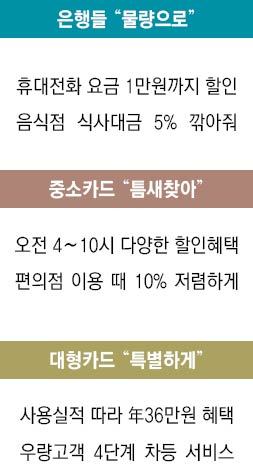

이달 10일 선보인 ‘하나 T포인트 카드’는 이용자의 휴대전화 요금을 월 최대 1만 원까지 할인해 준다.

우리은행은 이달 7일 신용카드와 체크카드 기능을 겸비한 ‘우리V카드’를 선보였다. 이 카드는 월 5000원 한도 내에서 전국의 모든 음식점에서 식사 대금의 5%를 깎아 준다.

하지만 두 은행의 일부 파격적인 혜택은 금융감독원에 의해 제동이 걸린 상태다.

금감원은 ‘수익성 분석이 필요하다’며 마이웨이 카드 발급을 두 달 만에 중단시켰다. 우리V카드의 펀드 보조서비스에 대해서는 ‘카드와 펀드를 함께 판매할 수 없다’면서 해당 서비스의 시행을 막았다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0