공유하기

[빚 권하는 한국사회]당신의 부채 건강합니까

-

입력 2007년 6월 9일 03시 32분

글자크기 설정

지난해 말 정부는 부동산 대출을 규제하면서 ‘총부채상환비율(DTI) 40% 이내’라는 당시로서는 낯선 개념을 내세웠다. 대출 원리금이 1년 예상소득의 40%를 넘지 않는 범위에서 대출을 받게 제한한다는 것.

대다수 금융 전문가는 “지금은 일반인들에게도 DTI의 개념이 익숙하지만 이전에는 적정한 대출 규모에 대한 인식조차 없었다”고 말한다.

빌려 주는 금융권이나 빌리는 일반인들이나 담보만 있으면 상환 능력을 따지지 않을 만큼 무조건적인 분위기였다는 것. 부동산 가격 폭등에 따른 수익이 워낙 크다 보니 생긴 현상이었다.

하나은행 본점 김창수 재테크팀장은 “국내에서는 대부분의 대출이 변동금리와 만기 일시상환 방식이어서 문제가 크다”고 지적한다. 금리가 오른다거나 만기 연장이 안 돼 상환 압력에 부닥칠 경우 심하면 파산에까지 이를 수 있다는 것.

김 팀장은 외국에서는 주택담보대출을 일종의 주거를 위한 비용으로 생각하고 수입의 일정한 범위 내에서 원리금을 갚으면 된다는 개념이 일반적이지만, 한국에서는 주택을 투자 대상으로 보고 무리한 대출을 하기 때문에 가장이 실직하거나 소득이 줄어들면 바로 타격을 받는다고 분석했다.

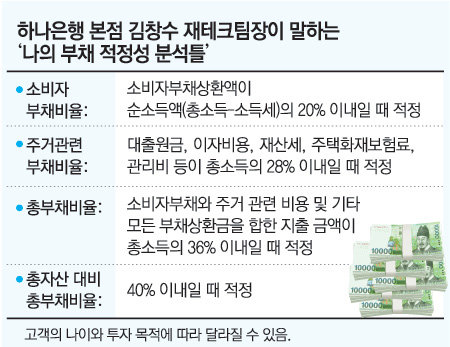

김 팀장은 국내외의 재무관리 매뉴얼을 참고로 적정한 빚의 기준을 제시했다.

먼저 소비자 부채의 상환 원리금이 총소득에서 소득세를 뺀 순소득액의 20%를 넘지 않는 범위에서 대출을 하는 것이 좋다. 또 주택담보대출 등 주거 관련 부채비율은 대출원금과 이자비용, 재산세, 주택화재보험료, 관리비 등을 모두 합친 금액이 총소득의 28% 이내일 때 적정하다는 것이다. 이런 모든 부채 관련 지출이 총소득의 36%를 넘지 않아야 한다. 또 자산 대비 총부채의 비율이 40% 이내일 때가 적정한 규모다.

고규현 삼성증권 자산클리닉 매니저도 “대부분의 전문가가 대출 상환 원리금이 월 소득의 30%를 넘지 않아야 한다는 의견을 갖고 있다”고 말했다.

고 매니저는 최근 금융 당국이 주택담보대출의 89%가량을 차지하고 있는 거치식 대출을 규제할 움직임을 보이고 있는 점을 주목했다. 거치식 대출은 거치 기간엔 원리금이 아닌 이자만을 내는 방식이다.

주택담보대출을 받아 거치 기간에 이자만 내다가 집을 팔아 양도차익을 남기는 방식으로 악용되는 사례가 많았다. 고 매니저는 “거치식 대출 방식이 규제를 받을 경우 앞으로는 대출을 받으면 바로 원리금을 내야 해 대출에 대한 부담이 더 늘어날 것”이라고 말했다.

그는 “이처럼 중산층이 무리하게 대출을 받는 것에 대한 규제와 압력이 갈수록 강해지고 있기 때문에 지금부터라도 대출을 받을 때는 상환 능력을 따지는 것이 필요하다”고 말했다.

김기현 기자 kimkihy@donga.com

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 50대 교제남이 수술비 내주고 떠났다[더뎁스]

-

4

장동혁 “참전수당 등 각종 보훈 수당 현실에 맞게 인상해야”

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

10

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

1

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

2

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

3

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

7

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

8

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

9

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

10

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 50대 교제남이 수술비 내주고 떠났다[더뎁스]

-

4

장동혁 “참전수당 등 각종 보훈 수당 현실에 맞게 인상해야”

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

7

지역화폐로 민생지원금, 고유가 충격 큰 취약층-지방 중심 지급

-

8

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

9

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

10

“11년 만에 돌아왔다”…도난당한 반려견, ‘이것’ 덕에 극적 재회

-

1

이란대사 “美투자 유전 이용한 한국 선박, 호르무즈 통과 불가”

-

2

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

3

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

4

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

고속버스가 안방?…발 올리고, 바닥에 누운 민폐男 눈살

-

7

장동혁 주택 6채중 4채 처분…실거주·지역구만 남겼다

-

8

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

9

[김순덕 칼럼]“세금으로 집값 잡지 않겠다”는 말, 진짜인 줄 알았나

-

10

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0