공유하기

ELD, 주가지수연동예금 옵션가격 30~40% 뻥튀기

-

입력 2007년 6월 21일 03시 01분

글자크기 설정

최근 주식시장 활황을 틈타 은행들이 주가지수연동예금(ELD) 판매에 열을 올리고 있다.

ELD는 투자금액의 대부분을 일반 예금처럼 운용해 원금을 보장해놓고 일부를 주가지수에 따라 수익률이 결정되는 옵션에 투자해 고수익을 노리는 상품이다.

그러나 ELD의 실제 수익률은 신통치 않다.

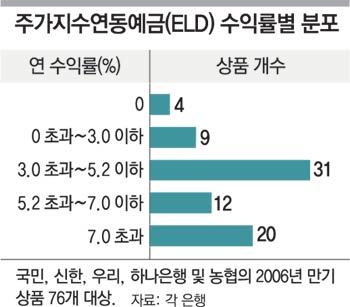

금융감독원에 따르면 2005년 한 해 ELD 평균 수익률은 5.7%로 정기예금 금리와 별 차이가 없다. 2006년 만기가 돌아온 국민 신한 우리 하나은행과 농협 등의 ELD 76개도 평균 수익률이 4.7%에 그쳤다.

이런 가운데 국내 은행들의 ELD에서 사는 옵션 가격이 과도하게 책정돼 결과적으로 수익률을 떨어뜨린다는 분석이 나왔다.

○ ELD 옵션 가격은 뻥튀기

연세대 경영대 구본일, 엄영호 교수팀이 최근 한국재무학회에 발표한 ‘ELD 발행 가격의 적정성에 대한 실증연구’에 따르면 ELD의 옵션 가격은 30∼40% 과도하게 책정된 것으로 분석됐다.

이는 2003년 이후 국내 시중은행들이 발행한 ELD 537개를 분석한 결과다.

엄 교수는 “국내 은행들이 발매한 ELD의 옵션 부분이 옵션을 따로 살 때와 비교해보면 40% 정도 비싸게 책정된 것”이라고 설명했다. 즉 1만 원이면 살 수 있는 옵션을 은행이 ELD에 집어넣고는 1만4000원의 가격을 매긴다는 것이다.

ELD 투자금액 중 옵션 비중은 평균 1.74%. 이에 따라 전체 ELD 수익률은 0.76∼1.13% 떨어지는 것으로 분석됐다.

엄 교수는 “옵션은 이미 시장에서 판매되고 있는 것이기 때문에 은행이 따로 위험을 부담하지 않는다”며 “은행은 판매만 대행해 주면서 가격을 너무 높게 잡고 있다”고 지적했다.

○ 복잡한 상품구조…수수료 높아

ELD의 상품구조가 지나치게 어렵다는 지적도 나온다.

한 시중은행 파생상품 개발 담당자는 “은행 간 경쟁이 심해지면서 상품은 점점 복잡해지고, 상품이 복잡할수록 수수료는 높게 책정되지만 실제로는 구조가 단순한 상품의 수익률이 오히려 높아 고민”이라고 말했다.

복잡한 상품구조는 결국 수수료만 높여 수익이 소비자에게 돌아가지 않고 있다는 것이다.

ELD에 대한 금융당국의 감독도 제대로 안 되고 있다. 현재 금융감독원은 ELD 상품에 대해 약관 심사만 하고 있는데 대부분의 ELD가 기존 상품의 약관에 옵션 조건만 약간씩 수정하는 형태이기 때문에 올해 들어서는 새로 심사를 받은 약관이 하나도 없다.

최성일 금감원 금융지도팀장은 “구조가 복잡한 상품이라도 고객이 쉽게 알 수 있게 설명하도록 지도하겠다”고 말했다.

정재윤 기자 jaeyuna@donga.com

트렌드뉴스

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈썹 치켜 올렸다

-

2

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

3

트럼프, 日총리 면전서 “진주만 공격해서 기습 제일 잘 알아”

-

4

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

5

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

6

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

7

李지지율 67% 최고치…민주당 46%-국힘 20%

-

8

라운지 무료 음료 가방에 쓸어간 고객…호텔, CCTV 공개

-

9

李 “2년 되면 정규직화 다들 회피… 3, 4년으로 했으면 좋겠다”

-

10

문애리 재산 84억… 아파트 2채에 상가도

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈썹 치켜 올렸다

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

5

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

6

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

7

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

8

[단독]“기장 살해 前부기장, 메디컬 테스트 떨어져…비행 못하자 퇴사”

-

9

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

10

李 “기간제 2년 되면 정규직 전환, 말은 좋은데 되레 장애”

트렌드뉴스

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈썹 치켜 올렸다

-

2

대낮 하늘서 굉음…7t짜리 불덩어리가 떨어졌다

-

3

트럼프, 日총리 면전서 “진주만 공격해서 기습 제일 잘 알아”

-

4

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

5

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

6

57세에 치매 환자 된 내과 의사 “답은 ‘조기 진단’ 강화”[노화설계]

-

7

李지지율 67% 최고치…민주당 46%-국힘 20%

-

8

라운지 무료 음료 가방에 쓸어간 고객…호텔, CCTV 공개

-

9

李 “2년 되면 정규직화 다들 회피… 3, 4년으로 했으면 좋겠다”

-

10

문애리 재산 84억… 아파트 2채에 상가도

-

1

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈썹 치켜 올렸다

-

2

李지지율 67% 최고치…민주당 46%-국힘 20%

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

5

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

6

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

7

美, 하르그섬 지상군 투입? 해병대 2500명 탄 상륙함, 日서 중동 이동

-

8

[단독]“기장 살해 前부기장, 메디컬 테스트 떨어져…비행 못하자 퇴사”

-

9

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

10

李 “기간제 2년 되면 정규직 전환, 말은 좋은데 되레 장애”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0