내년 4월 은행에서 보험 상품을 파는 방카쉬랑스 제도의 적용 범위가 대폭 확대돼 생명보험사의 대표상품인 종신보험과 손해보험사의 대표상품인 자동차보험을 은행에서 고를 수 있게 된다.

하지만 보험업계는 방카쉬랑스 확대로 소비자와 업계에 피해가 생길 수 있다며 시행시기의 연기를 요구하고 있다.

이에 대해 은행 측은 “소비자가 편리하게 보험에 가입할 수 있을 것”이라며 “당초 일정을 바꿀 수 없다”고 맞서는 상황이다.

방카쉬랑스 확대와 관련된 4가지 쟁점과 양쪽 업계의 주장을 살펴본다.

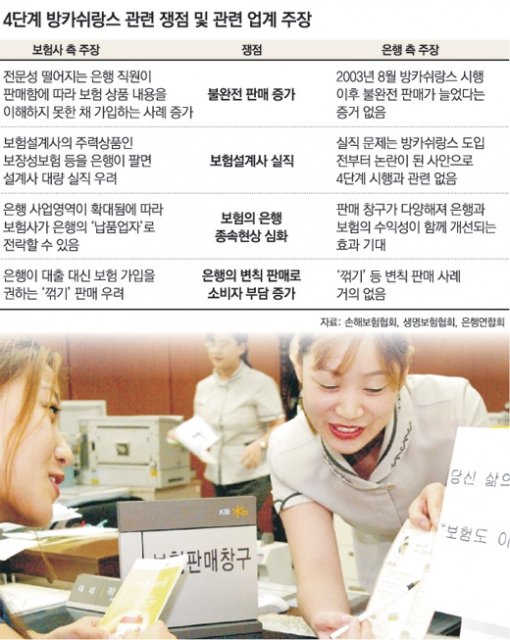

○ “불완전 판매 우려” vs “소비자 편익 제고”

방카쉬랑스 제도는 보험업계에 미치는 충격을 감안해 단계적으로 시행하도록 돼 있다.

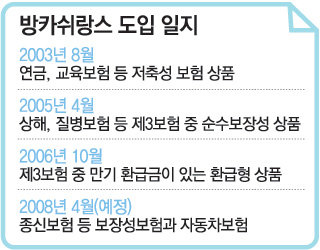

이 제도는 2003년 8월 교육보험과 연금보험 등 저축성 보험 상품에 적용된 뒤 2005년 4월과 지난해 10월 상해 질병보험 등 제3보험으로 확대됐다. 이어 내년 4월부터는 종신 및 치명적 질병(CI)보험 등 보장성보험과 자동차보험까지 은행에서 파는 4단계 방카쉬랑스가 시행된다.

보험업계는 4단계 방카쉬랑스 실시로 △불완전 판매 증가 △보험설계사 실직 △보험의 은행 종속현상 심화 △은행 변칙 판매에 따른 소비자 부담 증가 등의 부작용이 생길 것이라고 주장한다.

우선 보험업계는 보험 전문성이 떨어지는 은행 창구 직원이 상품 내용을 제대로 이해하지 못한 채 고객에게 종신보험 등을 파는 불완전 판매가 많아져 소비자가 피해를 볼 것이라고 목소리를 높인다.

이에 대해 은행 측은 “2003년 방카쉬랑스 시행 이후 불완전 판매가 늘었다는 점을 입증할 만한 공신력 있는 자료가 없다”고 반박한다. 오히려 은행에서 쉽게 보험에 가입할 수 있어 소비자의 편익이 높아졌다는 게 은행 측의 주장이다. 또 보험업계는 은행의 종신보험 판매로 보험설계사가 대량 실직할 것이라고 우려한다.

하지만 은행 측은 “설계사의 실직이 정말 심각한 문제라면 당초 방카쉬랑스를 시작하지 말았어야 한다”고 했다.

○ “은행 납품업자 전락” vs “수익성 함께 개선”

손해보험협회는 “손보사 매출의 40%를 차지하는 자동차보험을 은행에서 팔면 손보사는 은행의 ‘영세 납품업자’로 전락할 가능성이 있다”고 지적했다.

반면 은행연합회 김창권 자본시장팀장은 “보험 판매 창구가 다양해지면 은행과 보험사의 수익성이 함께 개선되는 효과가 생길 것”이라고 했다.

은행 대출을 미끼로 보험 상품을 파는 ‘꺾기’가 확산될 수 있다는 보험사들의 지적에 대해 은행 측은 “그런 변칙 판매 사례는 거의 사라졌다”고 주장했다.

○ 난처한 감독 당국…“원칙 세워야”

업계의 이해관계가 첨예하게 대립하면서 금융감독 당국의 처지가 매우 곤란해졌다.

공무원 조직인 금융감독위원회는 정책의 일관성 유지를 위해 당초 일정대로 추진하려는 의지가 확고한 편이다.

이에 비해 민간 감독기구인 금융감독원 측은 “보험업계의 우려에도 일리가 있다”며 애매한 태도를 보이고 있다.

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0