공유하기

방카쉬랑스 시행 따른 보험료 인하 ‘요요현상’ 논란

-

입력 2007년 9월 12일 03시 01분

글자크기 설정

보험업계는 이런 분석을 토대로 방카쉬랑스 확대 시행에 반대하는 반면 은행업계는 당초 예정대로 시행해야 한다고 맞서고 있다.

은행에서 보험 상품을 파는 방카쉬랑스 제도는 2003년 8월 도입된 뒤 3단계에 걸쳐 판매 범위가 확대돼 왔다.

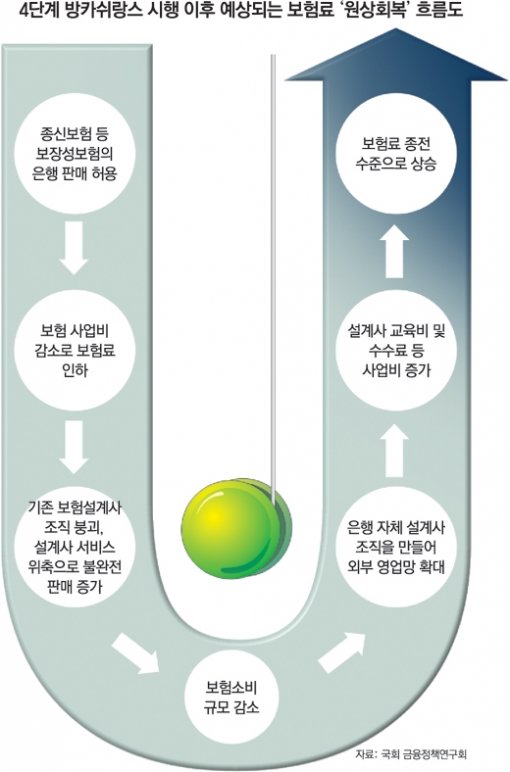

○“보험료 일시적 인하 뒤 다시 인상”

연세대 김정동(경영학과) 교수는 최근 국회 금융정책연구회가 주관한 ‘방카쉬랑스 도입 후의 문제점과 향후 보험정책에 대한 시사점’ 공청회에서 “보험료 인하 효과가 거의 없을 것”이라고 밝혔다.

김 교수가 발표한 ‘보험가격 요요현상’ 자료에 따르면 종신보험 등 보장성보험의 경우 보험설계사 수수료 비중이 크기 때문에 방카쉬랑스가 적용되는 초기에는 가격인하 효과가 발생한다.

하지만 장기적으로 설계사 조직이 와해되면서 설계사를 통한 보험 컨설팅 서비스가 사라짐에 따라 불완전 판매가 증가할 수 있다. 기존 보험사의 사업 규모가 위축되는 가운데 보험에 대한 불신이 가중되면서 보험 가입자가 전반적으로 줄어들 수 있다는 것이다.

이런 사업 부진을 극복하기 위해 은행들은 자체 설계사 조직을 만들어 외부 영업망을 구축하려 할 것이고, 이렇게 되면 사업비가 늘어 보험료가 다시 오를 것이라는 게 김 교수의 전망이다.

○은행들 “가격 재상승 없을 것” 반박

보험업계가 보험료 인하 효과가 없다는 점을 근거로 방카쉬랑스 확대에 반대하는 데 대해 은행업계는 “제도의 기본 원리를 모르고 하는 주장”이라며 반박하고 있다.

방카쉬랑스는 보험 판매 방식을 은행 창구로 한정한 상태에서 출발한 제도인데, 은행이 나중에 설계사 조직을 이용한 판매를 시도할 것이란 지적은 잘못된 논리 전개라는 것.

전국은행연합회 강봉희 상무는 “설계사 조직을 동원하면 은행이 보험사의 외곽 대리점으로 전락하는 셈이 되는데 은행들이 그런 선택을 할 리가 없다”고 말했다.

○부작용 개선 필요, 무조건 연기는 곤란 지적도

이런 논란과 별도로 보험업계는 방카쉬랑스 확대 시행에 앞서 은행들이 대출을 하면서 고객에게 보험 가입을 강요하는 이른바 ‘꺾기’ 관행을 개선해야 한다고 지적한다.

또한 방카쉬랑스의 부작용이 일부 불거졌다고 해도 이미 확정된 시행시기를 무조건 연기하면 소비자들의 ‘예정된 권익’이 침해될 수 있다는 반론도 있다.

한 금융 전문가는 “제도 시행 전 부작용을 최소화할 필요가 있다”면서도 “방카쉬랑스를 처음 도입한 뒤 4년여의 시간이 있었는데 보험업계가 어떤 준비를 했는지에 대한 검증도 해야 한다”고 지적했다.

홍수용 기자 legman@donga.com

트렌드뉴스

-

1

NYT “놀랍게 질서정연” BBC “광화문, 개선문 연상”…외신, BTS 콘서트 집중 조명

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

4

가스총-전기충격기 들고 BTS 보러 온 50대女…“호신용”

-

5

70대 얼굴이 40대처럼…‘안면거상술’ 女환자 공개한 의사

-

6

이란 혁명수비대 대변인, 이스라엘 공습에 사망

-

7

노화-치매 막는 ‘기적의 K-방울’…바로 나[이설의 한입 스토리]

-

8

돌아온 BTS “우린 특별한 사람들 아냐…두려웠지만 ‘Keep swimming’”

-

9

심근경색-뇌졸중 사망 67% 높이는 ‘이것’, 오늘 몇 번 먹었나

-

10

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

1

트럼프 “한국 사랑해…호르무즈 韓·日·中 등이 지켜야”

-

2

검사, 수사 못하고 기소만 가능… 특사경-영장 지휘도 못해

-

3

“BTS 컴백, 가장 한국적인 공간 ‘광화문’이어야 했다”

-

4

李 “처벌-세무조사와 ‘자발 상환’ 중 선택”…부동산 불법 대출 직격

-

5

민주, 울산시장 후보 김상욱 확정

-

6

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

7

속구는 안 빠르고, 변화구는 안 변하고… 얻어맞는 한국 야구

-

8

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

9

오늘 밤 8시, 전세계 시선 광화문에 쏠린다

-

10

정부 “호르무즈 봉쇄 규탄 7개국 성명에 동참”

트렌드뉴스

-

1

NYT “놀랍게 질서정연” BBC “광화문, 개선문 연상”…외신, BTS 콘서트 집중 조명

-

2

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

3

도면에도 없는 ‘무허가 복층’, 불길서 도망칠 곳이 없었다

-

4

가스총-전기충격기 들고 BTS 보러 온 50대女…“호신용”

-

5

70대 얼굴이 40대처럼…‘안면거상술’ 女환자 공개한 의사

-

6

이란 혁명수비대 대변인, 이스라엘 공습에 사망

-

7

노화-치매 막는 ‘기적의 K-방울’…바로 나[이설의 한입 스토리]

-

8

돌아온 BTS “우린 특별한 사람들 아냐…두려웠지만 ‘Keep swimming’”

-

9

심근경색-뇌졸중 사망 67% 높이는 ‘이것’, 오늘 몇 번 먹었나

-

10

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

1

트럼프 “한국 사랑해…호르무즈 韓·日·中 등이 지켜야”

-

2

검사, 수사 못하고 기소만 가능… 특사경-영장 지휘도 못해

-

3

“BTS 컴백, 가장 한국적인 공간 ‘광화문’이어야 했다”

-

4

李 “처벌-세무조사와 ‘자발 상환’ 중 선택”…부동산 불법 대출 직격

-

5

민주, 울산시장 후보 김상욱 확정

-

6

김구·건곤감리·아리랑…‘뼛속까지 한국돌’ 증명한 BTS

-

7

속구는 안 빠르고, 변화구는 안 변하고… 얻어맞는 한국 야구

-

8

李 “비서실장 전번 줄테니 연락하라”…대전 유가족 위로

-

9

오늘 밤 8시, 전세계 시선 광화문에 쏠린다

-

10

정부 “호르무즈 봉쇄 규탄 7개국 성명에 동참”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0