증시로 자금이 빠져나가는 바람에 대출 재원을 마련하기 힘들어진 은행들이 연 4% 안팎의 고금리를 주는 보통예금 마케팅을 강화하면서 고객 유치에 나섰다.

‘스윙 예금’으로 불리는 이 상품은 잔액이 적으면 이자를 거의 주지 않지만 잔액이 일정 수준을 넘으면 초과분에 대해 높은 금리를 적용한다.

수시 입출금 조건이면서도 높은 금리를 주는 증권사의 종합자산관리계좌(CMA)에 대응하기 위한 은행의 전략 상품인 셈이다.

○잔액 일정액 넘으면 고금리

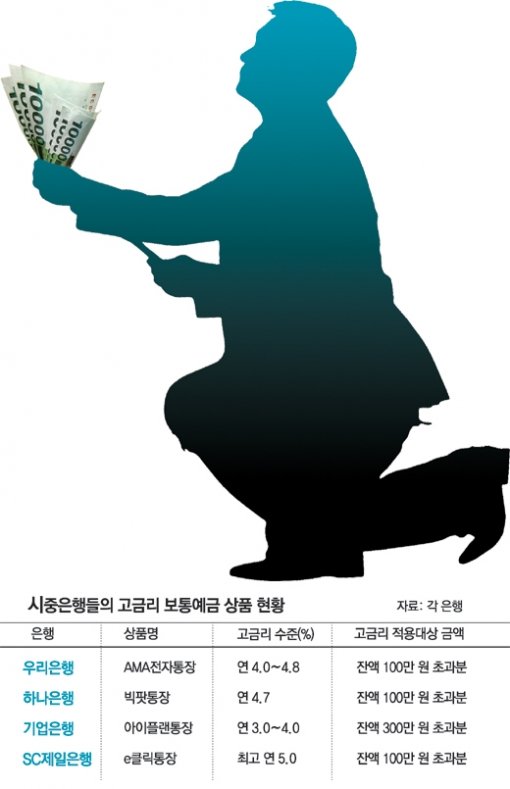

현재 고금리 보통예금을 취급하는 은행은 우리은행, 하나은행, 기업은행, SC제일은행 등 4곳이다.

우리은행이 9월 초 내놓은 ‘AMA 전자통장’은 통장 잔액 중 100만 원을 초과하는 금액을 단기 수시입출금식예금(MMDA)으로 넘겨 연 4∼4.8%의 금리를 준다.

같은 시기 하나은행이 선보인 ‘빅팟 통장’도 거의 비슷한 구조다.

SC제일은행의 ‘e클릭 통장’은 잔액 중 100만 원 초과분을 저축예금으로 옮겨 높은 금리를 주는 보통예금 상품이다. 저축예금으로 이전되는 금액 규모에 따라 최소 연 0.1%에서 최고 연 5.0%의 금리가 차등 적용된다.

일반적인 고금리 보통예금이 잔액 100만 원을 기준으로 하지만 기업은행의 ‘아이플랜 통장’은 잔액이 300만 원이 넘을 때만 고금리를 적용하고 가입 대상도 급여 이체자로 제한하고 있다.

○주가 하락으로 고금리 예금에 관심

은행들은 당초 고금리 보통예금을 내놓으면 은행채를 발행하는 것에 비해 적은 비용으로 대출 재원을 확보할 수 있을 것으로 기대했다.

하지만 11월 초까지 이어진 주가 급등으로 고금리 보통예금 가입 실적은 기대에 못 미치고 있다. 9월에 선보인 우리은행과 하나은행의 고금리 보통예금 통장 잔액은 이달 20일 기준으로 8000억 원 선. 상품 출시 첫 달인 9월에만 신규 가입액이 5000억 원을 넘었을 뿐 이후 증가세가 계속 둔화되고 있다.

이는 고금리를 받으려면 잔액 기준을 충족해야 하는 데다 일부 고금리 보통예금에선 출금이 제한되는 등 조건이 까다롭기 때문이다.

소비자 반응이 예상보다 저조하자 고금리 보통예금을 준비해 온 국민은행과 농협은 최근 상품 출시를 보류했다.

국민은행 측은 “지급결제 용도로 쓰는 보통예금에 고금리를 적용하는 건 금융의 기본 원리에 맞지 않아 출시를 연기했다”고 설명했다. 보통예금은 적은 비용으로 대출 재원을 확보하려는 취지의 상품인데, 높은 금리를 주면 은행 수익에 부정적인 영향을 미칠 수 있다는 것이다.

하지만 최근 주가가 급락하자 일부 시중은행은 고금리 보통예금을 선보이는 방안을 다시 검토하고 있다. 농협 관계자는 “증시 하락이 추세적으로 이어진다면 고금리 보통예금이 시중 부동자금을 흡수하는 효과가 있을 것”이라며 “시장 추이를 좀 더 면밀히 살펴본 뒤 상품 출시 여부를 결정할 것”이라고 말했다.

홍수용 기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0