#사례 2. 식당을 운영하는 윤모(46) 씨는 지난해 가입한 주식형 펀드 수익률이 급락하면서 일이 손에 잡히지 않는다. 펀드 종류를 채권형으로 바꾸라는 권유를 받고 있다.

금융시장의 변동성이 커지면서 정씨나 윤씨처럼 대출조건이나 펀드 유형을 바꾸는 이른바 금융상품 '갈아타기'를 고려하는 사람이 많아졌다.

금융 전문가들은 "금융상품 해약에 따른 비용과 시장 상황을 면밀히 따지지 않으면 오히려 손실이 커질 수도 있다"며 주의를 당부했다.

금융상품 갈아타기에 따른 위험 요소를 짚어봤다.

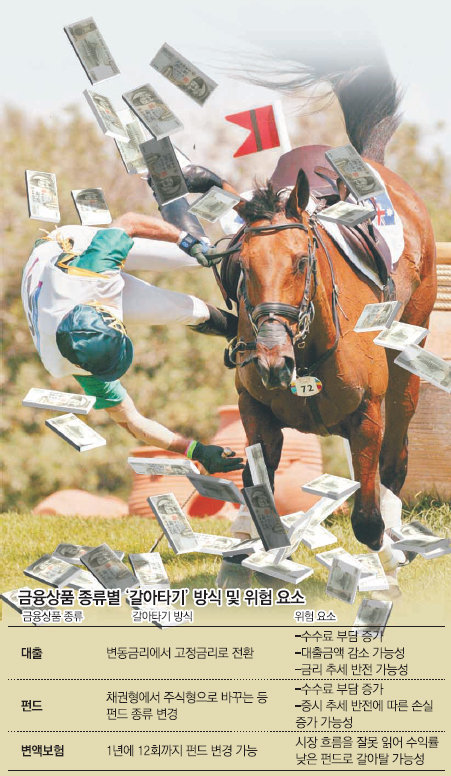

●대출 고정금리 전환 신중해야

은행 대출의 갈아타기를 결정할 때는 고정금리가 이미 매우 높은 수준이라는 점을 고려해야 한다.

고정금리의 기준이 되는 3년 만기 AAA 등급 은행채 금리는 지난달 30일 기준으로 연6.39%다.

이런 은행채 금리를 감안한 3년 만기 주택담보대출 고정금리는 국민은행의 경우 연7.26~8.86%다. 변동금리 조건보다 1%포인트 가량 높다.

3년 만기 AAA 등급 은행채 금리는 지난달 중순까지만 해도 연 5.8~5.9%를 나타내다가 최근 큰 폭의 오름세를 보이고 있다. 고정금리로 갈아타기가 쉽지 않은 상황인 것이다.

또 대출 받은 지 3년이 안됐을 때 고정금리로 바꾸면 상환금액의 1~2%를 중도상환 수수료로 물어야 한다.

대출 갈아타기는 기존 대출을 깨고 새로 대출을 받는 것이어서 대출가능 금액이 줄어들 수 있다는 점도 염두에 둬야 한다. 기존 대출이 소득에 따라 대출을 제한하는 총부채상환비율(DTI) 적용 전에 이뤄진 것이라면 대출을 갈아탄 뒤 빌리는 금액이 종전보다 감소할 수 있는 것이다.

●시장 추세와 반대로 갈아탈 우려

펀드와 변액보험의 종류를 바꿨는데 시장 추세가 예상과 다른 방향으로 진행되면 손실을 볼 수 있다.

자산운용협회가 고시한 펀드 수익률 현황에 따르면 올해 초부터 중소형주 펀드, 지주회사 펀드, 가치주 펀드 등 유행하는 펀드에 2, 3개월마다 갈아타기를 한 사람의 1년간 누적 수익률은 국내 주식형 펀드 평균 수익률보다 10%포인트 가량 낮은 것으로 나온다.

또 펀드 판매회사들이 수수료 수입을 올리기 위해 기존 펀드를 깨고 새로 가입하도록 권하는 사례도 있는 만큼 주의해야 한다.

변액보험은 1년에 12차례까지 수수료를 물지 않고 펀드 유형을 바꿀 수 있는 장점이 있다. 하지만 증시의 변동성이 큰 상황에서 주식형과 채권형의 비중을 조절하는 것은 쉽지 않다.

우재룡 FP넷 대표는 "펀드를 너무 짧은 기간에 갈아타는 건 바람직하지 않다"며 "펀드 유형별로 분산 투자가 적절하게 돼 있다면 그 상태를 유지하는 게 안정성을 높이는 방법이 될 수 있다"고 조언했다.

홍수용기자 legman@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0