공유하기

대출금리, 개인 내리고 中企 오른다

-

입력 2008년 1월 2일 02시 52분

글자크기 설정

올해 은행에서 돈을 빌리려면 무엇보다 자신의 신용등급을 먼저 고려해야 한다.

빌리는 사람의 신용도에 따라 ‘위험 가중치’를 다르게 적용하는 ‘신BIS협약(바젤2)’이 1월부터 시행되기 때문이다.

전문가들은 새 협약에 맞추기 위해 은행들이 신용도에 따른 금리 차를 확대하는 추세인 만큼 돈을 빌리려는 개인 및 기업들은 신용등급 관리에 더욱 신경을 써야 한다고 조언한다.

○ 부동산 담보대출 금리도 차등 적용

우리은행은 1월 중순부터 돈을 빌리는 개인과 기업의 신용도에 따라 금리를 조정한다.

신용등급 1∼3등급인 개인은 금리가 떨어지지만 4∼6등급은 현재와 비슷한 수준이 유지된다. 그 대신 7등급은 금리가 크게 오르며 그 이하의 신용등급은 지금처럼 특별한 사유가 없는 한 대출이 불가능하다.

기업은 신용등급 1∼4등급이면 돈을 빌릴 때 이전보다 낮은 금리가 적용된다.

5등급 이하는 이전보다 금리가 오르며 특히 9등급 이후부터는 금리가 상대적으로 큰 폭으로 인상된다. 12등급 이하는 지금처럼 대출이 안 된다.

김근식 우리은행 리스크총괄부 부부장은 “구체적인 금리조정 폭은 아직 공개할 수 없지만 평균적으로 개인 고객은 금리가 떨어지고 대기업은 금리가 그대로인 반면 중소기업은 금리가 상당히 오른다”며 “전체적으론 금리가 약간 오를 것”이라고 말했다.

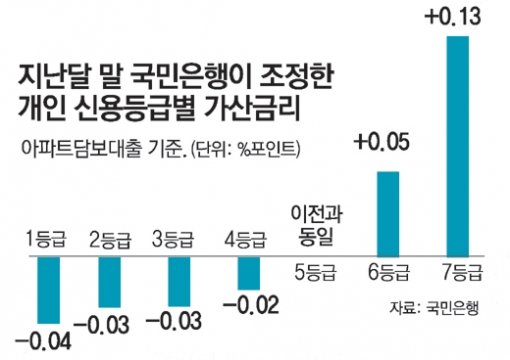

국민은행은 이미 지난해 12월 26일부터 부동산 담보대출 금리를 신용도에 따라 다르게 적용하고 있다.

아파트 담보대출은 고객의 신용등급에 따라 가산금리 폭을 최대 0.17%포인트 차등 적용한다. 이에 따라 1∼4등급은 종전 기준금리보다 0.02∼0.04%포인트 내려갔지만 6, 7등급은 0.05∼0.13%포인트 올랐다.

신한은행도 지난해 12월 13일부터 비슷한 제도를 도입해 같은 금액을 빌리고도 신용등급에 따라 최대 0.5%포인트의 가산금리를 내야 한다. 가산금리를 내지 않으려면 대출 가능 금액을 80% 이하로 낮춰야 한다.

당장 금리 체계를 바꾸지 않은 은행들도 새 기준에 따라 BIS비율이 악화되면 신용등급에 따른 금리 차별을 확대할 수밖에 없는 처지다.

○ 무분별한 신용조회 삼가야

남들보다 많은 이자를 내지 않으려면 평소 신용관리에 신경을 써야 한다.

연체는 신용등급을 떨어뜨리는 가장 큰 요인이다. 신용카드 대금을 내지 못할 상황이면 연체 대신 리볼빙(이용대금의 일정액을 매달 갚고 잔액은 계속 이월되는 결제 방식) 서비스를 이용해 나눠 갚는 게 좋다. 잊어버리기 쉬운 공과금은 자동이체를 해 두고, 사용하지 않는 신용카드는 해지해야 불이익을 예방할 수 있다. 개인에 대한 신용조회 횟수가 많아지면 신용등급을 낮게 보는 금융기관이 있으므로 무분별한 신용조회를 삼가고, 소득 대비 부채비율도 40% 이내로 관리해야 한다.

한경섭 국민은행 리스크캐피탈부장은 “주거래 은행을 만들어 거래하면서 포인트를 모으거나 일정 기간 안정적으로 급여를 이체하면 신용등급이 올라가는 만큼 이를 충분히 활용해야 한다”고 말했다.

기업도 회계 정보를 투명하게 관리하고 재무 건전성을 개선하는 등 위험관리 체계를 강화해야 높은 금리를 피할 수 있다.

장원재 기자 peacechaos@donga.com

트렌드뉴스

-

1

대전 공장 화재, 24명 중상…李 “신속히 인명 구조하라”

-

2

‘연봉 248억 1위’ 대기업 회장님, 건보료 얼마 낼까?

-

3

차 뒤에 바짝 붙어 어슬렁…악질 오토바이 검거

-

4

美전투기 F-35 ‘무적 신화’ 깨졌다…이란서 첫 피격, 비상착륙

-

5

김민석 “유시민 형은 TV출연 즐기는 강남 지식인 됐다” 문자 포착

-

6

블룸버그 “BTS 광화문 공연, 서울에 2660억원 수익 안길 것”

-

7

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

8

‘광화문 컴백’ BTS ‘스윔’ 뮤비 공개…52분만에 500만 넘었다

-

9

서영교 “그러면 너경원이라 불러요?”…나경원과 국조특위 충돌

-

10

자존심 구긴 ‘하늘의 제왕’…美 F-35, 이란에 피격 비상착륙

-

1

李지지율 67% 최고치…민주당 46%-국힘 20%

-

2

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

5

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

8

[사설]민심은 흉흉한데 텃밭 공천 두고 아귀다툼하는 국힘

-

9

배현진 이어 김종혁도 징계 효력정지…“장동혁 답하라”

-

10

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

트렌드뉴스

-

1

대전 공장 화재, 24명 중상…李 “신속히 인명 구조하라”

-

2

‘연봉 248억 1위’ 대기업 회장님, 건보료 얼마 낼까?

-

3

차 뒤에 바짝 붙어 어슬렁…악질 오토바이 검거

-

4

美전투기 F-35 ‘무적 신화’ 깨졌다…이란서 첫 피격, 비상착륙

-

5

김민석 “유시민 형은 TV출연 즐기는 강남 지식인 됐다” 문자 포착

-

6

블룸버그 “BTS 광화문 공연, 서울에 2660억원 수익 안길 것”

-

7

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

8

‘광화문 컴백’ BTS ‘스윔’ 뮤비 공개…52분만에 500만 넘었다

-

9

서영교 “그러면 너경원이라 불러요?”…나경원과 국조특위 충돌

-

10

자존심 구긴 ‘하늘의 제왕’…美 F-35, 이란에 피격 비상착륙

-

1

李지지율 67% 최고치…민주당 46%-국힘 20%

-

2

트럼프 “진주만 공습 왜 안 알렸나”…다카이치, 눈 크게 뜨며 당혹

-

3

대통령 계엄권 제한 추진… 국힘 최소 10명 이탈해야 개헌 가능

-

4

손 내민 트럼프 품에…‘와락’ 안긴 다카이치

-

5

‘성추행 의혹’ 장경태, 민주당 탈당…“결백 입증뒤 돌아올것”

-

6

김정은, 신형 탱크에 딸 주애 태우고…“전쟁준비 완성”

-

7

또 생활고 비극… 울산 4남매와 아빠, 군산 母子 숨진채 발견

-

8

[사설]민심은 흉흉한데 텃밭 공천 두고 아귀다툼하는 국힘

-

9

배현진 이어 김종혁도 징계 효력정지…“장동혁 답하라”

-

10

대만 ‘南韓’ 보복 표기에…中 “한국은 ‘하나의 중국’ 견지할거라 믿어”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0