《우리은행과 농협 등 국내 금융회사들이 미국 서브프라임 모기지(비우량 주택담보대출) 관련 채권에 투자해 수천억 원의 손실을 입은 것은 위험관리 등 내부통제 시스템의 부실에서 기인한 것으로 나타났다. 이들은 뒤늦게 투자 결정을 위한 ‘리스크 심의회’와 투자 대상의 위험을 체계적으로 분석하는 인력을 보강하고 있지만 ‘소 잃고 외양간 고치기’라는 지적을 받고 있다. 금융회사들은 또 프랑스의 2대 은행인 ‘소시에테 제네랄(SG)’이 내부 규정 이상으로 선물(先物)에 투자한 직원 때문에 약 49억 유로(71억 달러)의 손실을 입고 휘청거리는것을 보고 내부통제 시스템을 다시 한 번 점검하고 있다.》

○ “우리만 손해 본 거 아니다”

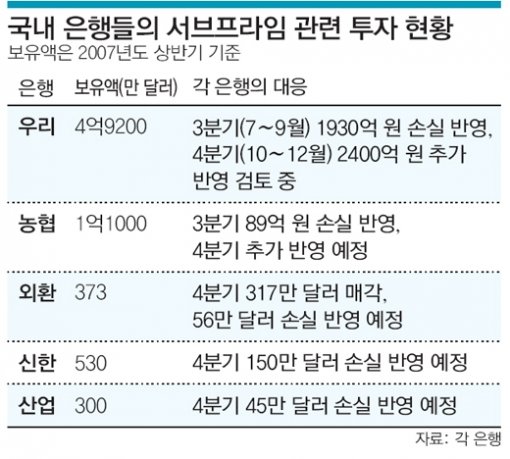

우리은행은 2005∼2006년 서브프라임의 일부를 기초자산으로 만들어진 ‘부채담보부증권(CDO)’에 4억9200만 달러(약 4670억 원)를 투자했다.

하지만 미국 부동산 경기 침체로 서브프라임이 부실화되자 지난해 3분기(7∼9월) 2억300만 달러(약 1930억 원)를 손실로 처리한 데 이어 4분기(10∼12월)에도 2억5300만 달러(약 2400억 원)를 추가로 손실 처리하는 방안을 고려하고 있다. 손실이 확정될 경우 투자원금의 90% 이상을 잃은 셈이다. 회사 측은 당시 투자 결정은 문제가 없었다고 말했다.

글로벌 투자은행(IB)이 우수한 금융상품으로 소개해 신뢰할 수 있었고 무디스와 같은 세계적 신용평가회사들이 투자 적격(AAA, AA, A)으로 평가했으며 수익률도 동일한 등급의 채권보다 1.5% 이상 높아 앞 다퉈 투자하는 분위기였다는 것이다.

CDO에 약 1억1000만 달러(약 1050억 원)를 투자한 농협 측도 “세계 최고의 IB도 최고 상품으로 판단해 투자했다가 손실을 입었다”며 “다른 회사보다 한발 먼저 선진화한 금융상품에 투자했다가 손실을 입은 결과를 놓고 뒤늦게 투자를 비난하는 것은 부당하다”고 항변했다.

○ 뒤늦게 위험관리 시스템 정비

문제는 금융회사들이 투자를 결정하는 과정에서 파생상품에 대한 분석 등 위험관리가 제대로 이뤄지지 않았다는 점에 있다.

당시 우리은행과 농협은 해외 파생상품에 투자할 때도 각각 1000만 달러 이하 투자와 2000만 달러 이하 투자에 대해서는 부서장 전결로 결정할 수 있도록 했다.

‘금융공학’이라고 불릴 정도로 복잡한 파생상품에 대한 투자임에도 불구하고 은행 내부에 투자할 상품의 구조를 분석하는 팀도 없었다.

글로벌 IB의 ‘명성’과 글로벌 신용평가사의 ‘평가’에만 의존해 투자 결정을 내린 것이다.

우리은행의 한 관계자는 “나중에야 무디스와 같은 신용평가사들도 상품에 대한 정보가 부족해 제대로 평가하지 못했다는 것을 알게 됐다”고 말했다.

금융권의 한 관계자는 “우리은행과 농협은 일반 채권을 투자할 때의 기준을 파생금융상품인 CDO에도 똑같이 적용했다”며 “CDO는 상품의 구조가 복잡하기 때문에 다른 시스템으로 관리했어야 했다”고 말했다.

은행들은 ‘비싼 대가’를 치르고서야 뒤늦게 위험관리 강화에 나섰다.

우리은행은 올해부터 파생상품에 투자할 때는 부서장이 전결로 투자 결정을 내리지 못하도록 시스템을 정비했다. 즉, 지난해까지 부서장이 단독 결정할 수 있던 투자에 대해 ‘IB리스크심의회’와 일반 기업대출처럼 부행장급으로 구성된 ‘여신위원회’의 의결을 거치도록 했다.

또 5명의 인력으로 구성된 ‘IB지원팀’에서 투자할 파생상품의 위험도 중점적으로 분석하도록 했다.

하준경 한국금융연구원 연구위원은 “금융기법이 선진화할수록 위험관리 등 내부통제 시스템의 중요성이 커진다”며 “서브프라임 사태를 통해 국내 금융회사들이 배워야 할 점”이라고 말했다.

장원재 기자 peacechaos@donga.com

이나연 기자 larosa@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

댓글 0