브릭스 비중 줄이고 ELF 투자를

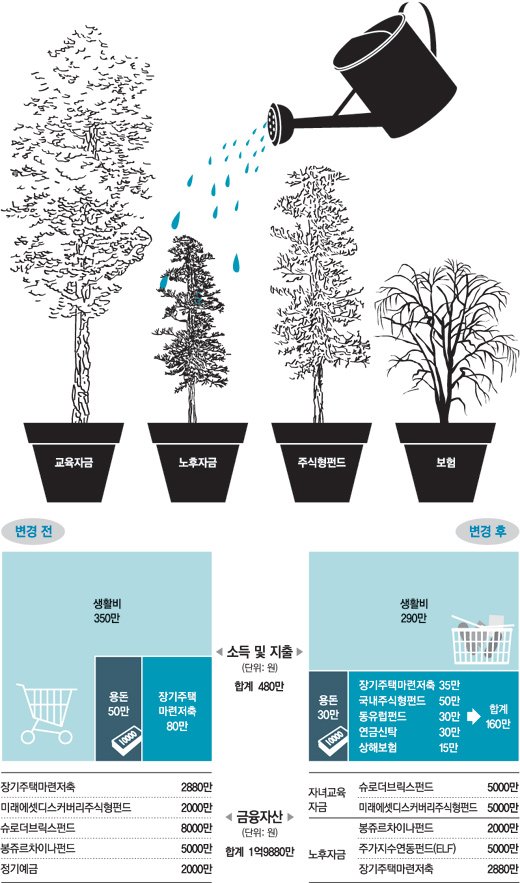

Q: 40대 회사원으로 아내와 중학교 1학년, 초등학교 5학년인 딸이 둘 있습니다. 집 외에 금융자산으로 1억9880만 원이 있습니다. 펀드에 투자하면 돈을 빨리 모을 수 있다는 말에 아내를 설득해 지난해 10월부터 펀드에 투자했습니다. 하지만 최근 주가가 하락해 마음고생이 이만저만 아닙니다. 다음 달에 만기가 되는 정기예금 2000만 원 및 평균수익률이 ―18%인 1억5000만 원가량의 주식형 펀드가 있습니다. 주식형 펀드는 미래에셋디스커버리주식형펀드 2000만 원, 슈로더브릭스펀드 8000만 원, 봉쥬르차이나펀드 5000만 원입니다. 또 매달 장기주택마련저축에 80만 원을 붓고 있습니다. 소득은 월 480만 원에 보너스로 6개월에 500만 원씩 받고 있습니다. 지출은 생활비 350만 원, 제 용돈 50만 원에 보너스의 절반은 아내의 용돈으로 쓰고 나머지는 저축하고 있습니다. 저축액수가 적은 것 같고 교육비도 걱정되기 때문에 교육비와 노후자금으로 얼마를 준비하면 좋을지 자문하고 싶습니다.

|

A: 40대에는 자산을 늘리는 것도 중요하지만 현재 가지고 있는 자산을 지키는 것이 더 중요합니다. 상담자는 공격적으로 투자한 결과 원금이 손실 나 마음고생이 많을 것입니다. 지금처럼 전 세계 주식시장이 출렁일 때 브릭스(BRICs·브라질 러시아 인도 중국)나 중국에 편중하기보다는 지역을 분산하고 안정성을 고려하는 방향으로 포트폴리오를 다시 짜야 합니다.

○ 기본에 충실한 투자 해야

시장이 어려울수록 투자의 기본에 충실해야 합니다. 일단 투자 목적을 정해야 하는데, 상담자는 교육자금과 은퇴자금에 관심이 많으므로 이를 투자목적으로 정하는 것이 좋습니다.

펀드 투자를 할 때는 △장기적인 시각에서 △여유자금으로 △투자 시기와 지역을 분산하는 것이 원칙입니다. 상담자는 전체 투자 금액의 76.4%를 중국을 비롯해 브릭스 지역에 편중해 투자하고 있으므로 해외 투자 비중을 낮추고 국내 투자 비중을 높이는 것이 좋습니다.

슈로더브릭스펀드 투자금을 8000만 원에서 5000만 원으로 낮추고 남은 3000만 원은 미래에셋디스커버리주식형펀드에 넣으세요. 봉쥬르차이나펀드 투자금도 5000만 원에서 2000만 원으로 줄이세요. 남은 3000만 원과 정기예금 2000만 원 등 5000만 원을 주가지수연동펀드(ELF)에 투자하라고 권하고 싶습니다. ELF는 원금보전 추구형 펀드로 주식시장의 변동에 신경을 많이 쓰는 투자자에게 적합한 상품입니다.

○ 은퇴자금과 교육자금 따로 마련

두 딸의 대학 학자금으로 1년에 1000만 원이 필요하다고 하면 첫째딸은 4900만 원, 둘째딸은 5400만 원이 필요합니다.(등록금 인상은 평균 연 5%, 투자수익률은 세후 8%로 가정)

대학원까지 다닐 경우 학자금의 일부는 자녀들이 부담해 1년에 1500만 원이 필요하다고 가정하면 각각 2780만 원과 3060만 원이 더 필요합니다. 이렇게 되면 전체 교육비로 1억6140만 원이 듭니다.

여유자금 1억9880만 원 중에서 1억 원은 자녀 대학 및 대학원 학자금으로 사용하고 나머지 9880만 원은 노후자금으로 사용할 수 있습니다.

나머지 필요한 자금은 지출을 줄여 매달 조금씩 투자해 마련해야 합니다.

350만 원인 생활비는 290만 원으로 줄이고 상담자의 용돈 50만 원도 30만 원으로 줄일 것을 권합니다. 연이율이 4.5%인 장기주택마련저축도 80만 원에서 35만 원으로 낮추시고요. 이렇게 해서 마련한 125만 원은 매달 △국내 주식형펀드에 50만 원 △동유럽펀드에 30만 원 △연금신탁 30만 원 △상해보험 15만 원씩 투자하라고 권하고 싶습니다.

김은정 신한은행 분당PB센터 팀장

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개