공유하기

국내은행도 모기지채권 발행 추진

-

입력 2008년 2월 13일 02시 50분

글자크기 설정

“이 대출은 채권 유동화를 목적으로 하고 있습니다. 만기 때까지 대출 조건을 바꿀 수 없으며….” 국민은행이 지난해 내놓은 주택담보대출 ‘KB스타모기지론Ⅲ’의 설명서에는 이런 생소한 내용이 상세히 적혀 있다.

이 대출은 은행이 자금이 부족해질 때 ‘주택저당증권(MBS·Mortgage backed security)’을 발행하기 위해 내놓은 상품이다. 국민은행은 지난달 MBS 발행을 위한 태스크포스(TF)도 새로 꾸렸다.

신한은행도 지난해 말 MBS 발행을 위해 ‘30년 만기 금리 확정 모기지론’을 1조 원 한도로 팔았다. 이 은행은 MBS 발행을 위한 대출을 상시 판매하는 방안도 고려하고 있다.

한국의 시중은행들이 MBS 발행을 위한 대출상품을 속속 내놓고 있다.

MBS란 주택담보대출이라는 은행의 채권(債權)을 담보로 발행한 채권(債券). 일종의 유동화증권(ABS)으로 은행은 대출채권을 담보로 다시 돈을 마련해 활용할 수 있어 좋고, 고객은 일반 대출보다 금리가 낮아 유리하다. 미국의 ‘서브프라임 모기지 부실 사태’는 금융회사들이 이 MBS로 조달한 자금을 대출하고 이 대출을 근거로 다시 채권을 발행하는 과정을 거듭하고 투자자들이 이 채권에 투자하면서 불거졌다.

서브프라임 모기지 사태로 세계 금융계가 어려움을 겪는 와중에 국내 은행들이 MBS 발행을 준비하는 이유는 지난해 경험했던 ‘돈 가뭄’이 일시적 현상이 아니라고 판단했기 때문이다.

국민은행의 한 관계자는 “지금은 은행으로 돈이 일부 돌아왔지만 주식시장이 안정을 찾으면 예금이 다시 주식시장으로 이동할 것”이라며 “은행도 이제 예금, 적금 외에 다양한 자금원을 개발할 수밖에 없다”고 말했다.

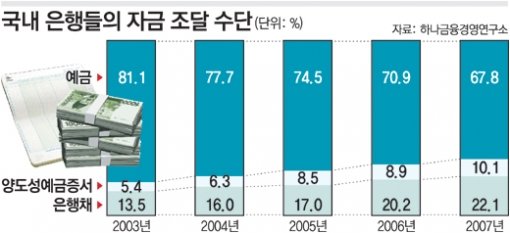

은행들의 자금 조달 중 원가가 낮은 예금 비중이 급격히 줄고 원가 부담이 큰 은행채와 양도성예금증서(CD) 비중이 늘어난 것도 은행들이 MBS 발행을 서두르는 이유다. 하나금융경영연구소에 따르면 은행 조달자금 중 예수금의 비중은 2003년 81%에서 지난해엔 67.8%로 줄었고, 은행채와 CD의 비중은 19%에서 32.2%로 늘었다.

하나금융경영연구소 김완중 연구원은 “미국도 시중 자금이 주식시장으로 이동하면서 은행 조달자금 중 예금의 비중이 1970년 88%에서 2006년 58.9%로 떨어졌다”며 “국내 시중 은행들도 다양한 ‘돈줄’ 개발을 서둘러야 할 것”이라고 말했다.

이나연 기자 larosa@donga.com

장원재 기자 peacechaos@donga.com

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

3

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

4

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

5

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

6

파병 선언 아직 없어…조급해진 트럼프 “기억할 것“ 뒤끝 예고

-

7

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

8

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

9

“호르무즈 확보, 해병대 상륙해 해안 장악 등 전면전 수준 필요”

-

10

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

9

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

10

정동영 “트럼프 북미대화에 높은 관심…北, 기회 놓치지 말아야”

트렌드뉴스

-

1

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

2

“국정원 관계자가 ‘돈-승진 다 해준다’ 회유”… ‘홍장원 메모’ 적은 국정원 직원, 법정 진술

-

3

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

4

신뢰 잃은 美…나토 4개국 국민 “트럼프보다 中 의지하는게 낫다”

-

5

“남편 잃은 여성, 삶의 만족도 점점 높아져” 日 노년층 조사[노화설계]

-

6

파병 선언 아직 없어…조급해진 트럼프 “기억할 것“ 뒤끝 예고

-

7

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

8

마감 1시간 거래 60%…삼성·하이닉스 흔든 ‘홍콩 2배 ETF’

-

9

“호르무즈 확보, 해병대 상륙해 해안 장악 등 전면전 수준 필요”

-

10

사람 가장 많이 죽이는 동물 1·2위 모기·뱀…3위가 ‘개’?

-

1

국힘 ‘혁신 공천’ 시작부터 역풍…현역 김영환·박형준 공개 반발

-

2

‘홍장원 메모’ 옮겨쓴 국정원 직원 “회유 연락 받아”

-

3

“혹시나” 무안공항 담벼락 둘러보다 또 ‘유해 추정’ 10여점 발견

-

4

에너지 위기에 믿을 건 원전…“이용률 80%까지 끌어올린다”

-

5

‘검사 전원 해임’ 與 강경파 주장에, 李 “반격할 명분 왜 주나”

-

6

정청래, 철저한 검찰개혁 강조…“10% 꼬리가 90% 몸통 흔들어”

-

7

필리핀 공항에 꼴불견 한국인…“항의해도 인상 쓰며 무시”

-

8

“문 안열려” 택배 20개로 현관문 봉쇄…누구 잘못? [e글e글]

-

9

[김승련 칼럼]호르무즈 파병은 ‘무서운 고양이’ 목에 방울 달기

-

10

정동영 “트럼프 북미대화에 높은 관심…北, 기회 놓치지 말아야”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개