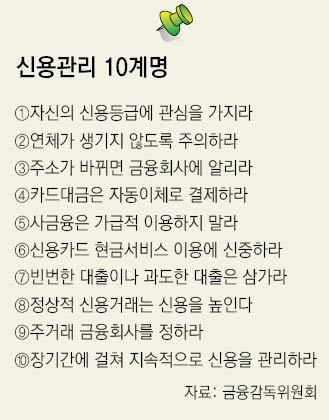

개인의 신용등급은 금융회사에서 돈을 빌릴 때 대출의 한도와 금리 수준을 결정할 뿐 아니라 취업할 때도 중요한 판단 자료로 활용된다.

금융감독위원회는 22일 “개인의 신용등급을 활용하는 곳이 많아지고 있다”며 신용등급 관리를 위한 10가지 유의점을 소개했다. 다음은 주요 내용.

▽무료 신용평가 서비스를 활용하라=한국신용정보 한국신용평가정보 한국개인신용 등 신용정보회사의 홈페이지에서 연 1회 무료로 신용등급을 평가받을 수 있다. 만일 자신의 신용정보와 다른 내용이 등록돼 있다면 정정 요청을 하라.

▽공과금 연체도 신용등급을 떨어뜨린다=대출금의 원리금과 신용카드 결제 대금은 물론 통신요금과 공과금도 연체되면 신용등급이 떨어진다. 자동이체 등을 통해 부주의로 결제 대금이 연체되지 않도록 하라. 또 이사했다면 청구서를 받을 수 있도록 바뀐 주소지를 금융회사에 알려야 한다.

▽정상적 신용거래는 신용등급을 올린다=소득에 맞는 수준에서 금융기관에서 돈을 빌리거나 신용카드를 활용하는 것은 신용평가에 긍정적 요인이다. 무조건 신용거래를 피하고 현금만 사용하는 것은 신용등급을 올리는 데 도움이 되지 않는다.

▽신용카드나 대출을 과도하게 사용하지 말라=소득에 비해 과도하게 대출을 받거나 신용카드를 펑펑 쓰면 신용등급 평가에 당연히 불리하다.

▽사(私)금융 이용은 가급적 삼가라=대부업체 홈페이지에서 대출 가능 여부를 확인하는 단순 조회는 신용등급을 떨어뜨리지 않는다. 하지만 실제로 대부업체에 대출을 신청해 심사를 받으면 신용등급이 떨어질 수 있다.

이나연 기자 larosa@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개