공유하기

보험특약 알아두면 ‘보약’… “콕 집어 드세요”

-

입력 2008년 2월 27일 03시 00분

글자크기 설정

직장인 A(40) 씨는 최근 암 등 각종 질병으로 죽을 때 사망보험금을 받을 수 있는 건강보험을 알아보던 중 건강한 사람에게는 보험료를 할인해 주는 K보험사의 상품을 선택했다.

A 씨는 2년 전부터 금연했고, 혈압도 정상이며, 비만하지도 않아서 K보험사의 보험료 할인 요건에 딱 들어맞았다. K보험사에서 사망보험금 5000만 원을 받으려면 일반 가입자들은 보험료로 월 6만7500원을 내야 하지만, A 씨는 이보다 약 11% 싼 월 6만 원을 내면 된다.

이처럼 각 보험사가 제공하고 있는 특별약관(특약)을 잘 비교하면 보험료를 절약하거나 보험 가입을 거절당하지 않을 수 있다.

금융감독원은 26일 “보험사별로 제공하는 특약의 차이가 크다”며 ‘알아두면 유익한 다양한 보험 특약’을 소개했다.

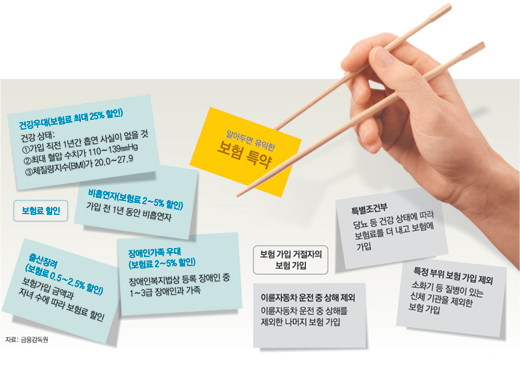

○ 건강하면 보험료 할인

일부 보험사들은 건강한 보험 가입자에게는 보험료를 최대 25% 싸게 적용하는 ‘건강우대 특약’을 내놓고 있다.

이 특약에 가입하려면 △가입 직전 1년간 흡연 사실이 없어야 하고 △심장 수축기 최대 혈압이 110∼139mmHg이며 △체질량지수(BMI)가 20.0∼27.9로 비만하지 않아야 한다. BMI란 몸무게(kg)를 키(m)의 제곱으로 나눈 값이다.

또 ‘비흡연자 할인 특약’은 담배를 끊은 지 1년 이상인 가입자가 보험료를 5% 정도 할인받을 수 있는 제도다.

정부가 정책적으로 추진하는 ‘출산장려 보험료 할인 특약’이나 ‘장애인 가족우대 특약’이 있는지도 꼼꼼하게 따져보는 게 좋다. 출산장려 관련 특약이 있다면 종신보험 어린이보험 등 보장성 보험에 가입할 때 보험료를 약 0.5∼2.5% 할인받을 수 있다.

또 장기(臟器) 기부자에 대한 ‘DNB(Donor Needs Benefit) 특약’, 보험료를 은행에서 자동이체하거나 신용카드로 결제할 때 할인받는 ‘자동납입 특약’ 등도 있다.

금감원 측은 “가입 당시 이런 특약이 있는지 몰라 선택하지 못했더라도 가입 이후 보험사에 특약 가입을 요구할 수 있다”고 설명했다.

예를 들어 보험에 가입한 뒤 1년 이상 금연에 성공했거나, 결혼 직후 종신보험에 가입한 뒤 자녀를 2명 이상 낳았다면 보험사에 관련 특약 여부를 확인한 뒤 보험료 할인을 요구할 수 있다.

금감원 김동성 팀장은 “보험사에 특약 설명의 의무가 있지만 모든 특약에 대해 설명하기 쉽지 않은 만큼 가입자가 직접 챙기는 것이 좋다”고 말했다.

○ 보험 가입 거절도 피할 수 있다

보험의 특약을 활용하면 그동안 보험 가입이 ‘사실상’ 제한됐던 당뇨병 환자 등도 쉽게 원하는 보험에 들 수 있다.

일부 보험사가 제공하는 ‘특별조건부 인수 특약’ 혹은 ‘특정 부위 부담보(보장에서 제외한다는 뜻) 특약’ 등은 해당 보험 가입자에게 보험료를 더 받고 보험에 가입시켜 주는 제도다.

예를 들어 당뇨 등의 증세를 가진 환자는 일반인보다 보험료를 더 내면(특별조건부 인수 특약) 보험에 가입할 수 있고, 위염이나 관절염 등 특정 부위에 질병이 있는 환자도 해당 부위의 질병은 보장에서 제외하는 방식(특정 부위·질병 부담보 특약)으로 보험에 가입할 수 있다.

그동안 사고가 많다는 이유로 많은 보장성 보험에서 가입을 거절당했던 배달원 등도 ‘이륜자동차 운전 중 상해 부담보 특약’을 통해 보험에 가입할 수 있다. 이는 운전 중 상해 사고에 대해서만 보장에서 제외하는 것이다.

|

이나연 기자 larosa@donga.com

트렌드뉴스

-

1

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

2

‘테슬라 패밀리’ 이장형 주식 42억 늘고, 김정관 엔비디아 등 4억 벌어

-

3

은퇴 日여배우의 몰락…2800원 샌드위치 훔치다 체포

-

4

美, 정예 82공수 2000명 중동 급파 승인…트럼프, 양면전술

-

5

3000채 대단지에 월세 매물 ‘0’…서울 평균 150만원 넘었다

-

6

동덕여대 ‘래커칠 시위’ 총학생회장 등 11명 불구속 기소

-

7

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

8

진주 시장 방문한 李대통령 “나는 멀쩡, 국민이 건강해야”

-

9

與, 李사건 수사검사 등 102명 증인 채택…野 “국조 위헌”

-

10

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

10

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

트렌드뉴스

-

1

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

2

‘테슬라 패밀리’ 이장형 주식 42억 늘고, 김정관 엔비디아 등 4억 벌어

-

3

은퇴 日여배우의 몰락…2800원 샌드위치 훔치다 체포

-

4

美, 정예 82공수 2000명 중동 급파 승인…트럼프, 양면전술

-

5

3000채 대단지에 월세 매물 ‘0’…서울 평균 150만원 넘었다

-

6

동덕여대 ‘래커칠 시위’ 총학생회장 등 11명 불구속 기소

-

7

“다락방 가두고 요강 대소변에 폭행”…중국집 직원 온몸 ‘피멍’

-

8

진주 시장 방문한 李대통령 “나는 멀쩡, 국민이 건강해야”

-

9

與, 李사건 수사검사 등 102명 증인 채택…野 “국조 위헌”

-

10

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

1

정동영, ‘조선민주주의인민공화국’ 이어 ‘한조관계’ 언급

-

2

한동훈 “서울·부산 수성이 목표? 다른 곳은 그냥 지는거냐”

-

3

배현진 “수도권은 예수님 와도 안될 판…국민이 하지 말라는 것만 골라서 해”

-

4

‘보유세 인상’도 검토… 靑, 부동산대책 강공

-

5

[단독]“조희대, 별동대에 李사건 사전배당”…탄핵안 초안에 담겨

-

6

‘마약왕’ 박왕열, 공항 취재진 향해 “넌 남자도 아냐”

-

7

호남 기초단체 41곳에 국힘 예비후보 딱 1명…‘서진 정책’ 공염불

-

8

[단독]“전재수가 받은 시계는 785만원 까르띠에 발롱블루”

-

9

트럼프 “이란서 큰 선물 받았다…기존 지도부와 다른 집단 상대”

-

10

국힘 경기지사 인물난… 유승민-김문수까지 거론, 추가공모 검토

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개