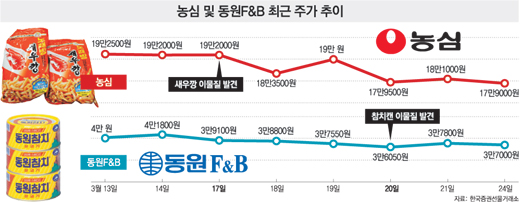

14일 19만2000원이던 농심의 주가는 ‘노래방 새우깡’에서 이물질이 나온 사실이 알려진 17일 이후 급락해 24일 17만9000원까지 하락했다. 참치캔에서 이물질이 나온 동원F&B의 주가는 17일 3만9100원에서 24일 3만7000원으로 떨어졌다.

증시 전문가들도 두 회사의 실적 추정치를 하향 조정했다. 또 투자심리 악화로 이들 회사의 주가가 회복되는 데 시간이 걸릴 것으로 전망했다.

○ 비상 걸린 주가

새우깡과 참치캔에 이어 농심 용기라면과 동원F&B 녹차에서도 이물질이 나왔다는 소비자들의 주장이 나오자 이들 회사의 주가는 당장 영향을 받았다.

유진투자증권 김민정 연구원은 24일 농심에 대해 투자의견을 ‘매입’에서 ‘비중 축소’로 낮추고 목표주가도 24만7500원에서 18만9000원으로 하향 조정했다. 내년 영업이익 추정치는 당초 1352억 원에서 1189억 원으로, 영업이익률도 8.1%에서 7.6%로 낮춰 잡았다.

김 연구원은 “농심은 식품회사의 안정성과 관련한 부정적인 뉴스가 쏟아지고 있다”며 “새우깡 매출 감소에 그치지 않고 광범위한 기업 신뢰도 및 이미지 악화로 연결될 수 있어 향후 1∼2년간 판매량에 영향이 갈 수밖에 없다”고 말했다.

농심의 지난해 총매출액은 1조6002억 원이며 이 중 새우깡이 차지하는 비중은 전체 매출액의 3% 정도로 큰 편은 아니다. 하지만 이 사건의 여파가 주력 상품인 라면으로 확대될 경우 타격이 더 커질 것이라는 게 전문가들의 의견이다.

동부증권 차재헌 연구원은 “신뢰를 강조해온 농심의 브랜드 가치가 이번 사건으로 어느 정도 충격을 받는 것은 불가피할 것으로 보인다”고 말했다.

JP모건은 21일 동원F&B 지분 3.48%를 처분해 보유 지분을 7.09%에서 3.61%로 낮췄다.

○ 신뢰 회복 및 비전 제시가 관건

사고가 발생했던 식품회사들의 과거 사례를 살펴보면 주가 회복까지는 상당한 시간이 걸렸다는 사실을 확인할 수 있다.

1989년 라면 제조과정에서 우지(牛脂)를 쓴 것이 문제로 지적되면서 당시 전체 라면시장에서 60% 정도를 점유하던 삼양라면은 농심에 1위 자리를 내주고 밀려났다. 삼양라면은 오랜 소송 끝에 우지를 쓴 것에 문제가 없다는 판결을 받았지만 끝내 1위를 회복하지는 못했다.

2006년 6월 대규모 집단급식 사고가 터진 CJ푸드시스템(현 CJ프레시웨이)은 그해 6월 19일 1만8950원대이던 주가가 급식 사고 이후 추락을 거듭해 한 달 뒤인 같은해 7월 18일 9760원까지 떨어졌다. 추후 조사 결과 무혐의로 결론이 났지만 이후 주가는 이전 수준을 완전히 회복하지 못했다.

증시 전문가들은 최근 사건과 관련된 회사의 주가가 회복되려면 소비자들의 신뢰 회복과 함께 기업의 수익구조를 다양화하는 비전 제시가 필요하다고 조언했다.

농심의 경우 지난해 6월부터 논의돼 올해 7월 발표 예정인 중장기 성장 전략이 시장에서 어떤 평가를 받느냐에 따라 중장기 주가 전망이 달라질 것으로 예상된다.

한국투자증권 이경주 연구원은 “농심은 지난해 6월부터 기존 사업, 해외 사업, 신사업 등 3분야에 걸쳐 성장을 위한 중장기 전략을 수립하고 있다”며 “계획대로 사업이 이행될 경우 성장성 부재로 하락했던 주가가 점차 개선될 수 있다”고 분석했다.

|

신수정 기자 crystal@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개