《2006년 미국의 가계 순저축률은 ―1.1%로 떨어졌다. 들어오는 소득만으로 모자라 저축을 깨면서까지 소비를 늘렸다는 뜻이다. 최근의 서브프라임 모기지(비우량 주택담보대출) 부실 사태는 미국 가계의 낮은 저축률과 관련이 깊다. 미국인들은 부동산 붐으로 집값이 오르자, 이를 믿고 자신의 소득보다 많은 소비를 누렸다. 그러나 갑자기 부동산 거품이 꺼지면서 별다른 저축 없이 지내던 사람들은 주택을 담보로 한 채무의 상환이 불가능한 지경에 이르렀다.》

한국의 가계 저축률이 빠르게 떨어지면서 미국처럼 경제위기 상황에서의 가계의 대응력이 약화되고 있다는 우려가 나오고 있다.

단기적으로 저축이 줄고 소비가 늘어나면 경기호전에는 도움이 될 수 있다. 하지만 낮은 저축률이 계속되면 각 가계의 경제사정이 부실화되고 경제에 큰 위기가 왔을 때 대응력을 약화시켜 국가 경제에까지 부담을 줄 수 있다고 경제 전문가들은 지적한다.

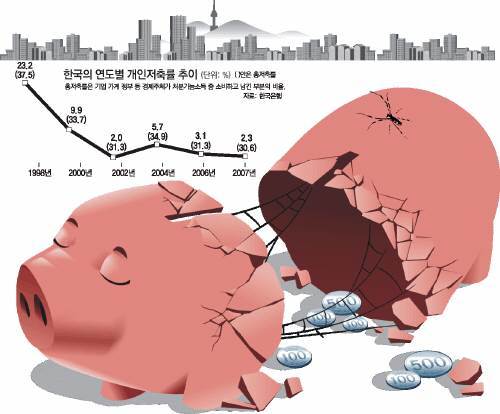

●저축률 10년 전의 10분의 1 수준

한국은행에 따르면 개인순저축률은 외환위기 직후인 1998년 23.2%에서 지난해에는 10분의 1 수준인 2.3%로 하락했다. 1980년대 20%를 웃돌던 개인순저축률은 외환위기 직후 급감해 2002년 2.0%까지 떨어진 뒤 반등했지만 최근 다시 내림세다.

개인순저축률이란 세금 등을 제외하고 개인이 쓸 수 있는 모든 소득(가처분소득) 가운데 소비지출에 쓰고 남은 돈의 비율. 각종 예금, 적금 뿐 아니라 최근 들어 부쩍 늘어난 펀드 투자액도 저축으로 잡힌다.

2005년 이후 한국인들이 펀드에 대한 투자를 크게 늘렸는데도 저축률이 여전히 낮은 수준인 것은 예금, 적금 등 저축성 자산에서 뺀 돈을 펀드 쪽으로 돌려 전체적인 저축액에는 큰 변동이 없었기 때문이다.

선진국의 저축률도 한국과 비교했을 때 그리 높은 편은 아니다. 문제는 지나치게 빠른 하락 속도다.

1995년부터 2006년까지 미국과 독일의 가계 저축률은 각각 5.7%포인트, 0.6%포인트 떨어지는데 그쳤지만 한국은 16.4%에서 3.1%로 13.3%포인트나 수직 하락했다. 최근 한국처럼 저축률 하락 문제가 심각한 일본도 같은 기간 11.1%에서 3.0%로 8.1%포인트 떨어져 한국보다 격차가 완만했다.

●저축률 하락으로 경기 변동에 따른 가계의 취약성 커져

최근의 저축률 하락은 교육비와 노인부양비 등 씀씀이는 커지는데 소득증가분이 이를 못 따라가기 때문이라는 분석이 많다. 저축이 줄어들면 고용감소 등 경기충격에 대한 가계의 대응력이 약해지고 경제의 성장잠재력도 떨어진다.

경제 전문가들은 원자재 값 상승으로 인한 최근의 물가 앙등과 고용동향의 악화 등이 저축률의 추가 하락을 불러올 수 있다고 경고하고 있다.

송태정 LG경제연구원 연구위원은 "가계 부채가 높은 상태에서 가계 수지를 나타내는 저축률마저 나빠지면 부채상환능력이 떨어지는 악순환에 빠진다"며 "저축률 하락은 결국 기업의 내수 기반에도 안 좋은 영향을 미칠 것"이라고 말했다.

게다가 최근 저축의 많은 부분이 원금이 보장되는 금융상품에서 자산가치의 하락에 따라 원금이 줄어들 수 있는 펀드 쪽으로 빠르게 이동한 것도 문제점으로 지적된다.

박원암 홍익대 교수는 "저축률 하락은 교역조건의 악화 등 외부 요인이 크다"며 "연금 보험 등 금융자산 투자에 인센티브를 준다면 상황을 개선하는데 어느 정도 도움이 될 것"이라고 말했다.

유재동기자 jarrett@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![주거 가성비 끝판왕 ‘천원주택’ 신혼부부 신청 북새통[영상]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131213094.1.thumb.jpg)