시중은행들 스윙통장 서비스 잇따라 출시

기존 월급통장 그대로 쓰면서 이자도 쑥쑥

《회사원 A 씨는 수시로 인터넷 뱅킹에 접속해 월급통장을 체크한다. ‘제로 금리’에 가까운 보통예금 통장에 목돈을 잠시라도 넣어두는 것이 아깝기 때문이다. 보너스를 받거나 예기치 않은 공돈이 생기면 즉시 증권사의 자산관리계좌(CMA)에 넣는다. 신용카드 결제, 펀드 납입, 대출금 납부 등도 이 통장으로 하기 때문에 월급통장 잔액이 100만 원이 넘는 일은 거의 없다.》

이런 상황이라면 A 씨는 ‘스윙통장’에 대해 모르고 있을 가능성이 크다. 알았다면 이렇게 번거로운 수고를 안 해도 되기 때문이다. 스윙통장은 기존 월급통장을 그대로 쓰면서 잔액이 일정 금액 이상 쌓이면 자동으로 고금리 계좌로 돈이 옮겨지도록 한 상품이다.

고객은 통장 하나만 갖고도 돈을 두 계좌에서 동시에 관리할 수 있는 셈이다.

○ 잔액 많으면 고금리 계좌로 자동이체

시중은행들은 지난해 말부터 각종 스윙 상품을 쏟아내기 시작했다. 시중자금이 증시로 이동할 기미를 보이면서 은행들이 수신 기반이 약화되지 않을까 우려했기 때문이다.

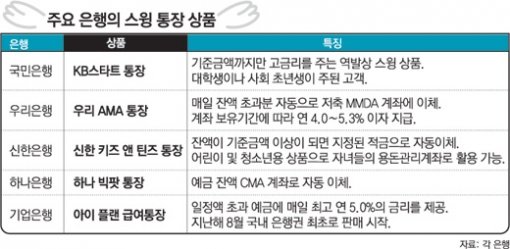

우리은행의 ‘AMA 전자통장’ 및 ‘팝콘 예금’, 국민은행의 ‘KB스타트 통장’, 신한은행의 ‘키즈 앤 틴즈 통장’, 하나은행의 ‘하나 빅팟 통장’ 등이 각 은행의 대표적인 스윙 상품이다.

최근 개인고객 확보에 적극 나서고 있는 기업은행도 기존 월급통장에 스윙 개념을 도입한 ‘아이 플랜 급여통장’을 내놓고 있다.

스윙통장은 일반적으로 고객이 일정한 금액을 설정하면 초과분의 잔액을 CMA나 정기예금, 수시입출금식예금(MMDA) 등으로 자동이체하고 이체한 금액에 대해 연 4∼5%의 고금리를 준다.

예를 들어 기준 금액이 100만 원으로 설정된 스윙통장의 현재 잔액이 150만 원이라면 100만 원까지는 기존대로 0.1% 안팎의 보통예금 금리를 지급하지만 나머지 50만 원에 대해서는 4∼5%의 이자를 받을 수 있는 것이다.

따라서 기준 금액을 낮게 잡아야 조금이라도 더 고금리 혜택을 받을 수 있다. 최저 기준금액은 은행별로 다르지만 대체로 100만 원 수준이다.

○ ‘역(逆)스윙’과 ‘역발상 스윙’

이자를 많이 받겠다고 기준금액을 너무 낮춰 놓으면 때로 잔액이 부족해져 각종 공과금 납부나 카드 결제가 제대로 이뤄지지 않을 가능성이 있다.

이럴 때는 역스윙(또는 백스윙)을 이용하면 된다. 역스윙이란 원래 계좌에 이체나 결제자금이 부족할 때 고금리 계좌에서 부족한 만큼의 돈이 역으로 자동이체되는 서비스다.

하지만 이 서비스도 상품에 따라 일부 항목에 대해서만 역스윙이 허용되거나 건당 스윙 단위가 큰 상품도 있어 주의해야 한다. 예를 들어 원래 계좌에 10만 원이 부족한데도 100만 원이 한꺼번에 역으로 자동이체될 수 있다는 뜻이다.

역발상 스윙 상품은 기존 스윙 상품들이 기준금액 이상의 잔액에 대해 높은 금리를 주는 것과 반대로 기준금액까지만 고금리를 주는 방식이다. 국민은행의 KB스타트 통장은 평균잔액 중 100만 원까지는 연 4%의 금리를 주고 100만 원 초과금액은 연 0.1%의 기본금리를 제공한다. 통장 평균잔액이 그리 많지 않은 대학생이나 사회 초년생 등이 주 타깃이다.

유재동 기자 jarrett@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![“돌아가신 어머니가 로드뷰에”…지도앱에서 찾은 그리운 얼굴 [e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131080450.1.thumb.jpg)