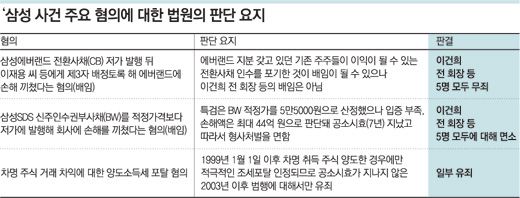

[1] 에버랜드CB 편법 배정 CB 인수 포기한 측에 책임 물어야

[2] 삼성SDS BW 저가발행 손해액 50억 안넘어 공소시효 만료

[3] 차명거래 양도세 포탈 1999년 이후 적극적 세금회피 인정

대법원 계류 에버랜드 재판에도 영향 줄듯

이건희 전 삼성그룹 회장이 그룹 경영권을 아들인 이재용 삼성전자 전무에게 넘겨주려고 삼성에버랜드 전환사채(CB)를 저가 발행했다는 의혹에 대해 법원은 책임을 묻기 어렵다고 판단했다.

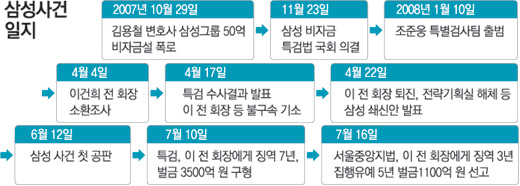

서울중앙지법 형사합의23부(부장판사 민병훈)는 16일 삼성 사건의 핵심인 ‘에버랜드 전환사채 발행’과 관련해서는 조준웅 특별검사의 기소가 잘못됐다고 보고 이 전 회장에게 무죄를 선고했다. ‘삼성SDS 신주인수권부사채(BW) 저가 발행’에 대해서는 “유죄 입증이 부족하고 공소시효가 지났다”고 지적했다.

1심 재판부가 특검법에 권고적으로 규정된 1심 재판 기한(3개월)을 충실히 지킨 것에 비춰보면 항소심 역시 기한(2개월) 안에 끝날 가능성이 크다.

▽에버랜드 사건 무죄=재판부는 이 전 회장이 에버랜드에 손해를 끼치도록 했다는 특검의 공소사실에 문제가 있다고 지적했다.

재판부는 1996년 12월 에버랜드 지분을 갖고 있던 삼성 계열사 등이 CB 인수권을 실권한 뒤 이를 재용 씨 등이 주당 7700원에 대량 인수해 이 회사 최대주주가 되는 과정에 배임의 소지가 있다고 봤다.

그러나 “이는 모두 해당 법인(삼성 계열사)에 대한 배임 행위와 관련된 것으로 이 사건 공소(이 전 회장의 배임 혐의)와는 동일성이 없는 것으로 심판 대상이 아니다”라고 밝혔다.

이는 검찰의 에버랜드 사건 수사 때와 허태학, 박노빈 에버랜드 전·현직 사장에 대한 법원 재판 때부터 유지돼 온 삼성 측 주장과 맥을 같이한다.

특검도 재판부가 지적한 문제를 파악하고 있었지만 손해액수와 공소시효 문제 등으로 인해 실권한 삼성 계열사들을 기소하기는 어려웠을 것으로 보인다.

이날 판결이 항소심에서도 유지된다면 대법원에 계류 중인 허태학 박노빈 전·현직 에버랜드 사장에 대한 배임 사건 판결에도 영향을 미칠 것으로 보인다.

재판부가 “에버랜드 경영자가 삼성 계열사들의 배임 행위를 도운 것으로 볼 여지도 있다”고 밝혔기 때문이다.

▽BW 적정가 입증 부족=상속세 및 증여세법 규정, 삼일회계법인 평가서 등을 근거로 삼성SDS의 적정 주식 가치를 평가했을 때 삼성SDS가 입은 손해는 최대 44억 원으로 계산할 수 있다는 것이 재판부 판단이다.

이 경우 삼성SDS의 손해액이 50억 원을 넘지 않아 공소시효 10년을 적용할 수 없게 된다. 손해액 5억 원 이상 50억 원 미만의 범죄에 해당돼 공소시효 7년이 적용되는데 BW가 1999년 2월 26일 발행됐고 공소제기는 올해 4월 17일 이뤄져 공소시효는 이미 오래전에 지났다. 형사처벌이 불가능해진 것이다.

특검은 주당 5만5000원이라고 판단하고 기소했지만 재판부는 “5만5000원의 거래 가격은 삼성SDS 주식의 객관적인 가치를 반영하고 있다는 특검의 입증이 부족하다”고 밝혔다.

|

▽양도소득세 포탈 일부 유죄=조세 포탈 혐의에 대해 유죄가 인정되려면 피고인이 ‘사기 기타 부정한 방법’을 이용해 적극적으로 세금을 피하려 했다는 점이 인정돼야 한다.

재판부는 이 전 회장이 1998년 12월 31일 이전에 차명으로 주식을 취득한 뒤 해당 주식을 양도한 경우에는 범죄가 될 만한 행위를 하지 않았다고 봤다.

그러나 1999년 1월 1일 이후에 취득한 차명 주식 거래에 대해서는 “다수의 차명계좌 이용과 계좌 사이의 연결을 차단하려는 현금입출금 거래”가 인정돼 ‘사기 기타 부정한 행위’에 의한 적극적인 세금 회피라고 봤다.

이처럼 일부 무죄가 인정됐고 포탈 세액이 줄어들면서 공소시효 5년이 적용돼 공소시효에서 제외되는 2001년과 2002년 포탈 세액을 제외하고 2003년 이후 포탈 세액에 대해서만 유죄를 인정했다.

결국 재판부는 조세포탈 혐의와 증권거래법 위반 혐의에 대해서만 유죄를 인정해 이 전 회장에게 집행유예를 선고했다.

|

전지성 기자 verso@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]“누굴 원망하겠나”… 이웃 돕다 구순 노모 잃은 아들의 눈물](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131307998.1.thumb.jpg)