급전 필요땐 약관대출 고려

변액보험 하락장 큰 탈 없어 해지보단 채권형 갈아탈 만

서울 마포에서 작은 식당을 운영하는 백모(43) 씨는 요즘 손님이 크게 줄어 가게 임차료 내기도 어려워졌다.

백 씨는 5년 전 가입한 종신보험을 깨서 임차료를 낼 생각으로 담당 보험설계사에게 문의했다. 매달 20만 원씩 5년간 1200만 원을 낸 백 씨가 해약해서 받을 수 있는 돈은 850만 원 정도. 설계사는 “보험료를 내지 않아 효력을 잃은 보험을 나중에 다시 이어가려면 신규계약과 마찬가지로 건강검진 등을 다시 해야 한다”고 덧붙여 설명했다.

고물가와 경기침체로 서민의 가계가 어려워지고 시중금리 상승으로 대출이자 부담까지 커지면서 백 씨처럼 보험 해약을 고려하는 사람이 늘고 있다.

하지만 보험을 해약하면 그동안 낸 보험료의 원금도 돌려받지 못할 수 있고 다시 가입할 땐 조건이 나빠지는 만큼 신중하게 선택해야 한다.

임차료나 대출금 등으로 갑자기 돈이 필요하다면 해약 전에 각 보험사의 ‘약관대출’을 이용해볼 만하다. 이 서비스를 신청하면 해약할 때 받을 수 있는 해약환급금을 담보로 대출을 해 준다. 상품에 따라 5∼11%대의 금리로 해약환급금의 70∼90%까지 대출 받을 수 있다.

경제적 어려움으로 일시적으로 보험료를 내기 어렵다면 ‘자동대출납입 서비스’가 유리하다. 이 서비스를 신청하면 당분간 보험료를 내지 않아도 보험사가 지금까지 낸 보험료를 담보로 한 대출금으로 보험료를 내준다. 한 번 신청하면 1년까지 자동으로 보험료가 납입된다. 하지만 보험계약 대출금에 이자를 합한 금액이 해약환급금을 초과하면 서비스가 중단된다.

보험료를 더는 감당하기 힘들다고 생각된다면 ‘감액완납제도’를 고려해볼 수도 있다. 이 제도는 보험의 보장 범위를 축소한 뒤 처음에 가입한 보험의 해약환급금을 이용해 나머지 기간의 보험료를 만기까지 낸 것으로 처리하는 방식이다. 감액완납을 한 후엔 보험료를 내지 않아도 되지만 보장이 줄어든다는 점을 감안해야 한다.

생명보험사가 판매하는 변액보험 가입자 중에 주가가 큰 폭으로 떨어지자 보험 해약을 고려하는 사람들도 있다. 보험업계에 따르면 1년 이상 된 변액보험 상품의 60% 이상이 최근 1년간 마이너스 수익률을 기록하고 있다.

하지만 금융전문가들은 변액보험이 10년 이상 보험료를 내는 장기상품이어서 단기적인 주가 하락에 지나치게 민감할 필요는 없다고 조언한다. 주가가 떨어지면 오히려 싼값에 주식을 살 수 있어 나중에 수익률이 높아질 가능성이 커진다는 것이다.

주식시장 침체가 오래 지속될 것으로 판단한다면 변액보험을 해지하기보다 안정적인 수익률이 보장되는 채권형으로 갈아타는 것도 고려해 볼 수 있다. 변액보험은 보험사에 따라 연 12회까지 펀드 유형을 바꿀 수 있다.

국내 증시가 불안하다고 여겨진다면 해외 주식형으로 변경하는 것도 생각해볼 수 있다.

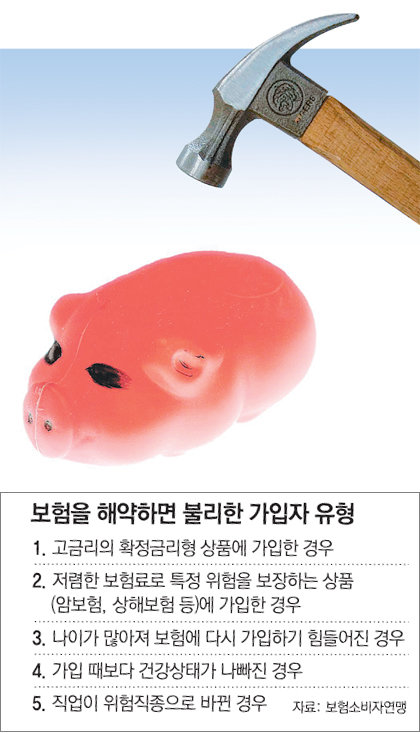

보험 전문가들은 보험 해약에 더욱 신중해야 할 사례로 몇 가지를 꼽는다.

첫 번째는 고금리 확정금리형 보험 상품에 가입해 있는 가입자다. 확정금리형 보험 상품은 시중금리 변동에 관계없이 보험 기간 내내 처음 정해진 예정금리를 적용받는데 1980년대 초반에 많이 팔려 연리 12%의 상품이 많았다. 또 2000년 이전에 7∼8%대의 금리가 적용되는 확정금리형 보험 상품에 가입한 사람도 향후 금리의 움직임 등을 예측해 해약 전에 고민할 필요가 있다.

또한 나이가 들어 보험에 다시 가입하기 어렵거나 보험 가입 후 건강이 나빠진 사람은 보험료가 다소 부담스럽더라도 해지하지 않는 게 바람직하다. 가입할 때는 사무직 등 위험하지 않은 직업이었으나 지금은 생산직 등 사고발생률이 높은 직업으로 옮긴 사람도 보험을 유지하는 편이 좋다.

고령자, 병약자, 위험직군 종사자 등이 일시적으로 주머니 사정이 어렵다고 보험을 해약하면 나중에 다시 보험을 가입하려 해도 비싼 보험료를 내야 하거나 보험 가입 자체가 불가능할 수 있기 때문이다.

류원식 기자 rews@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![강경 보수 불씨 지핀 독일의 ‘러스트 벨트’[특파원 칼럼/조은아]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131218254.1.thumb.jpg)