하지만 올해 들어 5월 이후 주가가 예상보다 큰 폭으로 떨어지면서 고(高)수익은 고사하고 원금마저 줄어든 ELS 가입자가 적지 않다. 현재 시가총액 상위 100대 기업 중 증시 고점인 지난해 10월 31일에 비해 주가가 40% 넘게 내린 종목이 36개나 나올 정도로 증시 변동성이 컸다. 이런 영향으로 6월 한 달간 3조6700억 원에 이르던 ELS 발행액이 7월에는 전달의 절반에 가까운 1조9100억 원 수준으로 감소했다.

○ 안정형 투자자는 원금보장형 적합

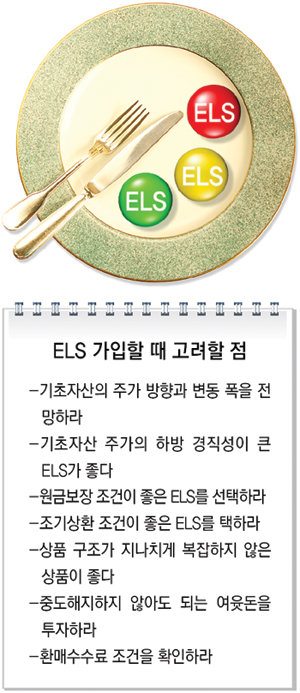

ELS도 기초자산이 개별 종목이나 지수이기 때문에 주식처럼 수익과 위험이 공존한다. 수익이 높을수록 위험이 증가하고, 때에 따라서는 원금 손실이 날 수 있다. ELS는 크게 ‘원금보장형’과 ‘원금 비(非)보장형’ 상품으로 나뉜다. 7월 말 현재 시중에 나온 원금보장형과 원금비보장형 ELS는 각각 7%, 93%로, 원금비보장 상품이 압도적으로 많다.

원금보장형 상품은 향후 주가의 변동과 관계없이 원금이 보장되면서 약정한 이자가 지급된다. 우리투자증권의 원금보장형 ELS는 코스피200이 기준 시점에 비해 25% 초과해 상승한 적이 있으면 연 8% 이자를 만기에 준다. 코스피200이 오르긴 올랐는데 만기 때까지 25%를 초과 상승한 적이 없으면 오른 만큼만 이자가 나온다. 코스피200이 5% 올랐다면 이자가 5% 지급되고, 제자리걸음을 했다면 이자가 없는 구조다. 최악의 경우에 코스피200이 기준 시점보다 내리더라도 원금 손실은 없다. 따라서 안정성을 중시하는 보수적인 투자자에게 적당하다.

○ 주가 크게 하락땐 손실 입을수도

원금비보장형 ELS에 가입할 때는 ‘조기 상환’과 ‘원금 손실’ 조건을 잘 파악해야 한다. 일정한 조건만 충족하면 은행 이자보다 높은 수익을 누릴 수 있지만 반대로 기초자산의 주가가 당초 예상치보다 더 떨어지면 원금 손실을 입을 수도 있다.

한국투자증권의 ‘부자아빠 547회’ ELS는 코스피200과 홍콩H지수를 기초자산으로 삼고 있고, 만기가 1년이다. 4개월 단위로 돌아오는 조기상환 때 일정한 조건을 충족하면 연 18.3%를 이자로 준다.

문제는 조기상환 조건인데, 가입 후 첫 4개월이 지났을 때 코스피200과 홍콩H지수가 각각 가입 때보다 10% 넘게 내려가지 않으면 조기상환돼 연 6.1%를 이자로 받는다. 8개월이 지났을 때는 두 지수 모두 15% 넘게 빠지지 않아야 하고, 만기 때는 두 지수 모두 20% 넘게 내려가지 않으면 약정한 수익을 받는다. 반대로 두 지수 중 하나라도 해당 시기에 해당 기준치 밑으로 내려가면 약정한 이자를 받을 수 없다.

원금이 줄어들 우려도 있다. 기초자산이 되는 두 지수 중 하나라도 기준 시점에 비해 40%(장중 포함) 넘게 내렸다가 만기가 됐는데도 기준 시점의 80% 이상으로 올라가지 못하면 이자도 못 받고 원금도 줄어든다. 원금은 두 지수 가운데 실적이 더 안 좋은 지수의 하락률만큼 줄어든다. 1000만 원을 넣은 뒤 두 지수 중 하나가 원금 손실 기준을 넘었다가 기준 시점보다 30% 내린 상태에서 만기가 됐다면 원금 300만 원이 감소한다.

우리투자증권 업무지원팀 하철규 차장은 “주가 변동이 심한 때에는 기초자산의 변동성과 원금 손실 우려가 적은 ELS를 택하는 게 안전하다”고 조언했다.

이태훈 기자 jefflee@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![[사설]1기 신도시 재건축 ‘선도지구’ 선정… 이주·교통 대책이 관건](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130522442.1.thumb.jpg)