‘주식은 불안하고, 부동산은 침체고….’

최근 금융시장의 변동성이 커지면서 잠시 숨을 고르는 투자 대안으로 단기 금융상품에 대한 관심이 높아지고 있다. 확정이자를 받는 단기 금융상품으로 위험을 줄이다가 시장 상황이 나아지면 주식 등 고수익, 고위험 자산으로 갈아타려는 투자자가 많기 때문이다.

공성율 국민은행 금융상담센터 재테크팀장은 “여유자금의 일부를 단기상품에 예치해 시장 회복기를 대비한 유동성 자금으로 활용할 필요가 있다”며 “단기상품에 들어 있는 자금의 일부는 특판예금으로 옮겨 높아진 금리 혜택을 누리는 것도 전략”이라고 말했다.

○ CMA-MMF 등 수익률 4.14%

현대증권이 올해 들어 8월 25일까지 투자 자산별 수익률을 분석한 결과 국내 주식투자 수익률은 ―20.8%였다. 해외 주식투자도 ―17.1%로 낮은 수준이었다.

반면 종합자산관리계좌(CMA) 머니마켓펀드(MMF) 환매조건부채권(RP) 등 국내 단기금융상품은 4.14%의 수익률을 보였다. 금융시장의 변동성이 커지면서 상대적으로 단기상품의 안정성이 돋보였다.

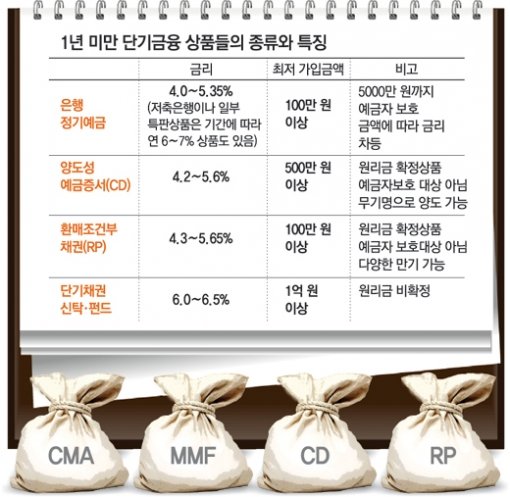

단기 금융상품은 입출금이 자유로운 MMF, 수시입출금식예금(MMDA), CMA 등 초단기상품과 1개월 3개월 6개월 등으로 나눠 투자할 수 있는 은행 정기예금, 양도성예금증서(CD), RP 등의 단기상품으로 나눌 수 있다.

CD와 RP는 실세 금리를 반영하기 때문에 은행 정기예금보다 금리가 0.1∼0.2%포인트 높다.

은행의 6개월짜리 CD 상품은 연 5%대 중반의 이자를 받을 수 있다. 은행 고객 등급이나 투자 금액에 따라 우대 금리도 적용해준다. RP는 은행이 채권을 일정 기간이 지나 되사주는 조건으로 판매한 뒤 기간이 지나면 정해진 이자를 주는 상품. 단, CD는 중도 해지가 안 되며 RP 상품은 은행에서 특정 기간 한시적으로 판매하는 상품이 대부분이다.

고객의 투자 성향에 따라 은행채, RP, 기업어음(CP), CD 등 운용 대상을 지정해 단기간 운용할 수 있도록 한 은행의 특정금전신탁 상품을 잘 이용하면 3개월에 연 6% 정도의 수익을 올릴 수도 있다.

○ 특판예금 활용하면 7%대도 가능

은행권이 시중자금 유치를 위해 각종 특판 예금을 내놓으면서 단기 금융상품 금리도 오르고 있다. 은행보다 제2금융권의 금리가 높은 편이다. 저축은행은 1년 미만 상품에도 연 6%대의 이자를 붙여주기도 한다.

최근 은행권도 연 7%대의 고금리 단기 금융상품을 내놓고 있다. HSBC은행은 돈을 1개월만 넣어도 연 7%의 금리를 주는 정기예금을 5일부터 한 달간 판매한다. 가입 금액은 1인당 5000만 원 이상∼1억 원 이하다.

정기적으로 예금을 해지하고 금리를 갈아 탈 수 있는 ‘회전형 정기예금’ 상품도 있다. 우리은행의 두루두루 정기예금 3개월 회전식 상품의 경우 1000만 원을 넣어두면 3개월에 4.7% 이자를 준다. 이 은행의 3개월물 CD 금리(4.5%)보다 금리가 높다.

단기 상품은 짧은 기간에 돈을 굴리고 갈아 탈 수 있기 때문에 금리 상승기에 유리한 반면 금리가 내리면 장기 예금상품보다 수익률이 떨어진다. 따라서 철저한 분산투자와 시장 상황에 맞는 투자 전략이 필요하다.

김창수 하나은행 재테크팀장은 “현금 유동성 확보를 위한 초단기상품에 30%, 3개월과 6개월 단위의 단기상품 30%, 1년 이상의 세금우대 정기예금 30% 등으로 분산 투자하는 것이 바람직하다”고 말했다.

박용 기자 parky@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![미역국에 콩자반, 김치…6시간 산불 사투 소방관의 저녁 [e글e글]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131301185.3.thumb.jpg)

![尹탄핵 찬성 60%·반대 34%…중도층선 70%가 찬성 [한국갤럽]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131301944.2.thumb.jpg)