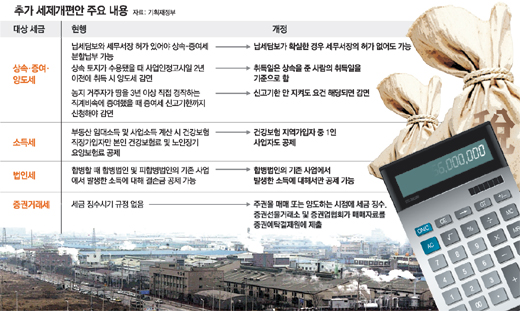

앞으로 2000만 원(납부액 기준)을 넘는 상속·증여세 납부 대상자들은 세무서장의 허가를 받지 않고도 세금을 나눠 낼 수 있게 되고, 건강보험 지역가입자 가운데 1인 사업자의 세금 부담이 줄어든다.

또 기업 합병 과정에서 논란이 적지 않았던 ‘역합병’의 실익을 없애는 방향으로 법인세법을 개정하기로 해 앞으로 역합병이 사라질 것으로 전망된다. 기획재정부는 이 같은 내용의 추가 세제개편안을 15일 발표했다.

|

○ 가업 상속 땐 2∼3년 거치 5∼12년 나눠 내도 돼

재정부는 2000만 원을 초과하는 상속세 또는 증여세를 납부할 때 현금이나 국채·지방채 등 담보가 확실한 경우에는 세무서장의 허가 없이 상속·증여세 분할 납부를 할 수 있게 했다.

담보로는 △현금 △국채 또는 지방채 △통화안정증권 등 유가증권 △납세보증보험증권 △보증인의 납세보증서 등을 인정해 준다.

가업을 상속받았을 때는 2∼3년 거치 뒤 5∼12년에 걸쳐 분할 납부가 가능하고, 다른 경우는 5년 동안 분할 납부할 수 있다.

개정안은 내년 1월 1일 이후 최초로 분할 납부를 신청하는 사람부터 적용된다. 또 내년 1월 1일 이후부터는 건강보험 지역가입자 가운데 1인 사업자는 본인 건강보험료와 노인장기요양보험료를 필요경비로 공제받아 세금이 줄어들게 된다. 그동안 부동산임대소득 및 사업소득 관련 세금을 낼 때 건강보험 직장가입자만 보험료 공제 혜택을 받을 수 있었다.

상속받은 토지가 공익 목적으로 수용될 때 양도세 감면 혜택(현금 보상 시 10%)을 받을 수 있는 취득 기준일을 현재 토지보유자(상속을 받은 사람)의 취득일에서 상속을 준 사람이 원래 땅을 취득한 날로 바꾼다.

예를 들어 사업인정고시일(개발계획승인일 또는 예정지역 지정고시일)에서 3년 전부터 토지를 보유하고 있던 A 씨가 고시일 1년 전 사망하면서 아들 B 씨에게 땅을 상속했다면 아들 B 씨의 보유기간은 1년이지만 아버지의 취득일 기준으로 계산하면 양도세 감면을 받을 수 있게 되는 것.

이 밖에 징수 시기가 명확하지 않았던 증권거래세는 주권을 매매결제 또는 양도할 때 징수하는 것으로 근거 규정을 만들고, 이를 위해 증권선물거래소 또는 증권업협회가 증권예탁결제원에 매매자료를 제출하도록 했다.

○ 기업 합병 과정 ‘역합병’논란 실익 사라져

그동안 기업 합병 과정에서 적잖은 논란을 낳았던 ‘역합병’에 대해서도 세금 감면 혜택을 축소해 역합병이 사실상 사라질 것으로 보인다. 1000억 원의 결손금이 누적된 적자기업인 C사를 D사가 인수한다고 가정하자. 실제로는 D사가 C사를 흡수하는 것이지만 C사가 D사를 흡수하는 것처럼 형식을 갖춘다. 이렇게 하면 C사의 적자(결손금)만큼 C사뿐 아니라 D사가 벌어들인 소득에 대해서도 5년간 법인세를 감면받을 수 있다. 하지만 앞으로는 C사에 결손금이 있을 때 C사가 합병하기 전부터 해 오던 사업에서 나온 소득에 대해서만 감면을 해 주고, 흡수한 D사의 기존 사업 관련 소득에 대해서는 세금 공제를 해주지 않는다.

지금도 법인세법상 역합병의 범위를 지정해 법인세 공제를 제한하고 있지만 피해나갈 구멍이 적지 않았다는 게 당국의 판단이다. 역합병의 범위에 대해서도 ‘특수관계인 경우’ ‘합병 뒤 2년 이내 상호를 흑자법인명으로 변경했을 경우’ ‘합병 뒤 5년 이내에 흑자법인명으로 변경했을 경우’ 등으로 자주 바뀌면서 혼란이 적지 않았다.

하지만 동일한 사업을 해 온 2개 법인이 합병했을 때 각 법인의 소득을 효율적으로 분리해 평가하는 게 쉽지 않아 앞으로 적자 기업을 인수했을 때 과세 적정성을 놓고 논란이 일 가능성이 적지 않다는 지적도 나온다.

곽민영 기자 havefun@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개