장기주택 - 연금저축 가입… 소득 80% 저축 - 투자를

많은 분이 부모님과 함께 살기를 원하지 않는데 상담자 부부는 매우 현명하고 부모님 또한 자녀를 사랑하는 분이란 생각이 듭니다. 요즘엔 자녀들과 함께 사는 것을 원하지 않는 부모님이 많은데 자녀의 경제적 독립을 위해 불편함을 감수하셨기 때문입니다.

상담자의 경우 내집 마련과 노후를 위한 여유자금 준비가 재테크 목적이라고 할 수 있습니다.

이를 위해선 부모님의 도움을 받을 수 있고, 아직 자녀가 생기기 전까지 저축과 투자를 많이 해야 합니다. 세후소득이 400만 원이므로 독립하기 전까지 소득의 80%인 320만 원 이상을 저축하고 나머지 금액으로 부부의 용돈과 생활비를 충당하셔야 합니다.

연 10% 이상 고수익을 기대하고 있기 때문에 공격적으로 투자를 하되 기대수익률을 연 7∼8%로 낮추고 꾸준한 투자 공부로 세후 수익률을 높여 가시기 바랍니다.

아직 소득이 높지 않기 때문에 종자돈이 모일 때까진 금융 투자를 통해 자금을 모아야 합니다. 매월 320만 원 중 노후를 위해 부부 각각 10만 원씩 연금저축에 장기 투자하길 권합니다.

향후 발생할 수 있는 위험에 대비하기 위해 보장성 보험에 부부 명의로 20만 원을 넣고, 280만 원은 확정형과 투자형의 비중을 50 대 50으로 정한 뒤 소득이 많아지거나 경제상황 변화에 따라 비중을 조정해 가시기 바랍니다.

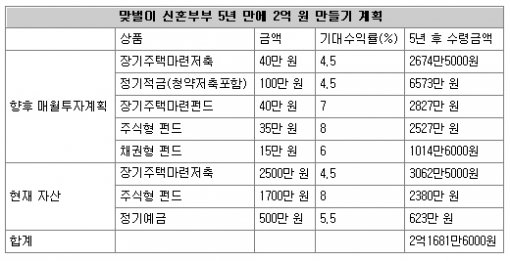

확정형은 여자친구 명의로 불입하고 있는 장기주택마련저축(연수익률 4.5%)과 청약저축 및 1년제 정기적금(4.5%)에 각각 40만 원과 100만 원을 저축합니다.

투자형엔 상담자 명의로 장기주택마련펀드(7%), 국내주식형펀드(8%), 채권형펀드(6%)에 각각 40만 원, 35만 원, 15만 원씩 투자하길 권합니다.

지금 전 세계 경제가 어렵고 주식시장이 하락한다고 해도 내집 마련과 종자돈 마련은 적어도 5년 이상 준비해야 하기 때문에 주식과 채권으로 나눠 위험관리와 수익률 관리를 하기 바랍니다.

직장인이기 때문에 소득공제를 받을 수 있는 연금저축(연금보험)을 선택하면 매년 120만 원의 소득공제를 받을 수 있어 실효수익률을 높일 수 있습니다. 소득이 높아지고 맞벌이를 계속할 경우 불입액을 늘리는 게 좋습니다.

내집 마련을 위해선 정기적금 중 청약저축에 10만 원씩 불입해 활용하시기 바랍니다.

이런 방식으로 매월 280만 원을 5년간 저축하면 5년 후엔 1억5600만 원을 모을 수 있고 현재 저축한 금액 5000만 원은 6060만 원으로 불리게 돼 5년 후엔 2억1680만 원을 모을 수 있습니다.

김은정 신한은행 분당PB센터 팀장

정리=신수정 기자 crystal@donga.com

골프&건강 >

![[골프&건강]새벽 라운딩후 팔 저린데…](https://image.donga.com/donga_v1/images/img_default.png)

-

지금, 이 사람

구독

-

고양이 눈

구독

-

광화문에서

구독

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

![尹 “대통령실이 국정 중심”… 그럼 대통령실 중심은?[횡설수설/신광영]](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/130954426.1.thumb.jpg)