금리 상한형 - 훗날 상승해도 추가 부담 없어

스와프 연계형 - 현재 변동금리보다 금리 낮아

최근 집값이 많이 떨어지면서 내 집 마련의 기회를 엿보는 주택 수요자들이 많아졌다.

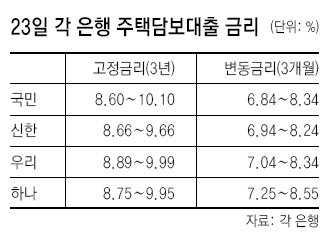

하지만 연일 상승하는 주택담보대출 금리 때문에 선뜻 집을 사겠다고 나서기 힘든 것이 사실. 고정형 주택담보대출 금리는 최고 연 10%를 넘어섰고 변동형 금리도 최고 연 8.5%에 달한다. 은행 대출 금리의 기준이 되는 3개월짜리 양도성예금증서(CD) 금리가 최근 3개월 동안 0.8%포인트 가까이 뛰면서 이자 부담도 급격히 늘어난 것이다.

현재 시중은행의 3년 고정형 주택대출 금리는 3개월 변동형 금리보다 2%포인트가량 높다. 전문가들도 “당분간 시중금리가 급격히 오르진 않을 것”이라고 전망하고 있어 신규 대출자라면 고정금리보다 변동금리가 유리하다. 변동금리를 선택한다고 해도 상품마다 구성이 다르기 때문에 잘 살펴보면 자신에게 유리한 대출상품을 고를 수 있다.

HSBC 관계자는 “통안증권 금리는 단기 금리인 CD금리보다 변동성이 적어 안정적”이라고 설명했다.

훗날 시중금리 상승에 따른 추가적인 이자 부담을 피하고 싶다면 금리상한형 대출을 선택할 수 있다. 금리상한 대출은 CD금리가 아무리 올라도 일정 수준 이상으로 대출금리가 올라가지 않도록 한 상품이다. 그 대신 일반 변동금리에 가산금리가 0.2∼0.3%포인트 정도 붙는다.

국민은행의 ‘KB스왑연계 아파트담보대출’은 금융기관들이 3개월 CD금리를 교환할 때 사용하는 ‘스와프 거래 금리’를 적용하는 상품이다. 이 상품은 5년까지 고정금리를 적용할 수 있지만 현재 변동금리보다 더 낮은 금리가 적용되고 있다. 스와프 기간이 끝나면 3개월 변동금리로 자동전환되지만 만료시점에 스와프 금리가 더 낮으면 스와프 금리로 계속 설정할 수 있다. 23일 현재 이 상품의 5년 확정금리는 연 6.43∼7.93%로 3개월 변동형 대출의 연 6.84∼8.34% 금리보다 낮다.

국민은행 개인여신부 고광래 팀장은 “앞으로 시중금리가 계속 오르진 않는다고 해도 주택대출은 기간이 길어 불확실성을 줄일 필요가 있다”며 “변동형보다 금리상한형이나 스와프형에 들고 상환 계획을 짜는 것이 좋다”고 말했다.

류원식 기자 rews@donga.com

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개

-

- 추천해요

- 개