한은 “안정성 큰 훼손 없다”

주택 가격이 20% 이상 폭락하는 ‘한국판 서브프라임 모기지 사태’가 터지더라도 국내 은행권의 주택담보대출 손실액은 지난해 당기순이익의 절반에 미치지 못하는 4조8000억 원에 그칠 것으로 전망됐다.

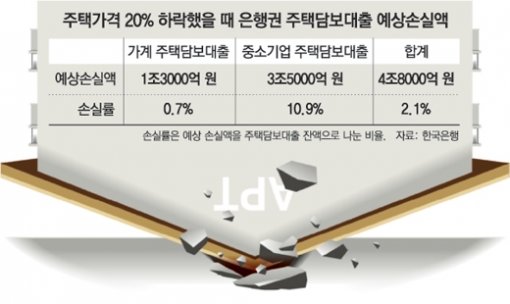

한국은행이 2일 내놓은 ‘금융안정보고서’에 따르면 최근 미국의 모기지(주택담보대출) 평균 연체율(6.3%)을 적용해 분석한 결과 국내 주택가격이 20% 폭락했을 때 은행권의 주택담보대출 손실액은 4조8000억 원에 이를 것으로 분석됐다.

이는 2007년 은행 당기순이익(10조2000억 원)의 47%에 해당해 은행권이 감내할 수 있는 수준인 것으로 나타났다. 또 주택담보대출 잔액 대비 예상손실액은 2.1%로 은행 예금과 대출 금리의 차이인 예대금리 차(2.4%포인트)보다 낮아 주택담보대출에서만 따져도 소폭 순이익이 발생하는 것으로 분석됐다.

국내 부동산 가격은 1993년 12월에 1991년 4월보다 20% 떨어져 1990년 이후 가장 큰 폭으로 하락했고 외환위기 직후인 1998년 11월에는 1997년 10월보다 18.5% 급락했다. 미국의 6월 말 주택가격은 고점이었던 2006년 7월보다 18.8% 떨어졌다.

올해 6월 말 현재 가계 주택담보대출(196조 원)은 중소기업 주택담보대출(32조 원)의 6배 이상이지만 예상 손실액은 1조3000억 원으로 손실액 전체의 26.8%에 불과했다. 중소기업 주택담보대출 손실액은 3조5000억 원으로 전체의 73.2%를 차지했다.

중소기업 주택담보대출이란 중소기업이 은행에 주택이나 아파트를 담보로 제공하고 기업 운영용으로 자금을 빌리는 대출. 이 대출에는 가계 주택담보대출과 달리 담보인정비율(LTV) 등의 규제가 적용되지 않기 때문에 주택 가격이 떨어질 때 부실의 위험이 더 높다.

한은은 “부동산 가격 하락이 은행 안정성을 크게 훼손시키지 않을 것”이라면서도 “만약 주택 가격 하락이 소비, 건설 및 설비투자 위축과 실물 경제 둔화로 이어지면 손실이 더 커질 수 있다”고 전망했다.

박용 기자 parky@donga.com

![[사설]10년 만에 한경협 만난 민주당 대표… ‘청취’ 말고 ‘액션’ 보여야](https://dimg.donga.com/a/464/260/95/1/wps/NEWS/FEED/Donga_Home_News/131160716.1.thumb.jpg)