공유하기

대출-거치 기간 늘려주고… 변동 → 고정금리 바꿔주고…

-

입력 2008년 11월 5일 03시 04분

글자크기 설정

만기 일시상환액 확대-‘이자 다이어트제’도

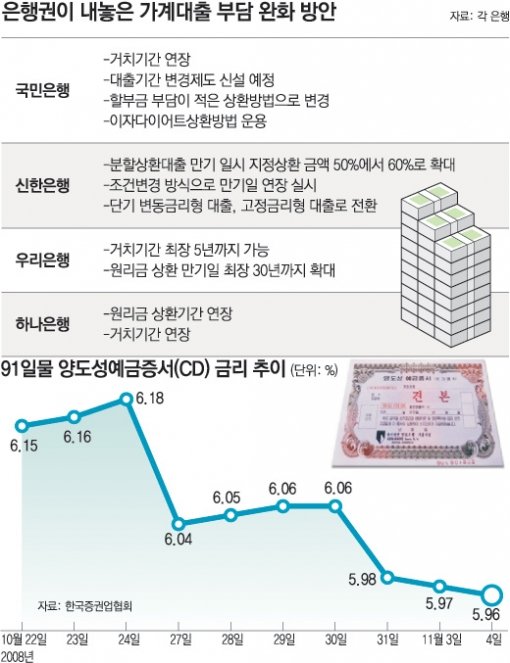

시중은행들이 정부가 지난달 발표한 ‘가계 주거부담 완화 대책’과 관련해 가계 대출 부담을 완화해 주는 방안을 속속 선보이고 있다.

정부는 지난달 21일 ‘가계 주거부담 완화 및 건설 지원안’을 발표하면서 은행에 △주택담보대출 거치 기간과 만기 연장 △주택담보대출의 기준금리가 되는 양도성예금증서(CD) 금리 인하 △변동금리 대출에서 고정금리 대출 변경 시 중도상환수수료 인하 등을 유도하기로 한 바 있다.

신한은행은 14일부터 주택담보대출 고객의 부담을 덜어줄 수 있는 지원안을 실시한다고 4일 밝혔다.

분할상환대출의 경우 만기에 일시 상환해야 하는 금액을 현행 최대 50%에서 최대 60%로 확대하기로 했다. 만기에 일시 상환해야 하는 액수가 늘어나면 매월 내는 원금 부담은 줄어든다.

기존에는 만기일이 오기 전에 분할상환대출의 만기일 연장이 불가능했지만 앞으로는 수입인지세(대출금액 5000만 원 초과∼1억 원 이하: 7만 원, 1억 원 초과∼10억 원 이하: 15만 원) 부담 없이 최장 30년까지 만기일을 연장할 수 있게 됐다.

‘처분조건부’ 대출의 상환기간도 고객의 별도 신청절차 없이 2년으로 일괄 연장하기로 했다. 처분조건부 대출이란 집이 1채 있는 사람이 금융회사에서 주택담보대출을 받아 주택투기지역 내 아파트를 추가로 구입했다면 기존 주택을 1년 내 팔기로 약정하고 받는 대출이다.

이 외에 금리 상승에 부담을 느끼는 변동금리형 주택담보대출 이용고객들은 별도의 수수료 없이 고정금리형 대출로 전환이 가능하다.

신한은행 주택금융부 현경만 부부장은 “현재 대부분의 고객들은 주택담보대출 기준금리로 91일물 CD금리를 적용받는데 올해 말까지 △91일물 CD금리 △6개월 △1년 △2년 △3년 △5년 금융채(AAA) 금리 중 원하는 금리로 바꿀 수 있도록 했다”고 말했다.

91일물 CD금리는 지난달 24일 6.18%에서 이달 4일 5.96%로 많이 떨어졌다. 4일 기준으로 금융채(AAA) 금리는 △6개월(7.25%) △1년(7.61%) △2년(7.62%) △3년(7.66%) △5년(7.65%)이다.

현재 신한은행에서 주택담보대출을 받고 있다면 대출자 본인이 신분증을 소지하고 가까운 은행 영업점을 방문하면 이번 지원안을 신청할 수 있다.

국민은행도 대출기간 변경제도를 만들어 운영할 예정이다. 상품별로 운용하는 최장기간 범위 내에서 대출 만기를 조정할 수 있다.

거치기간 연장제도는 이미 운영 중이다. 당초 거치기간과 관계없이 전체 대출기간의 30% 범위 내에서 최장 5년(1년 단위)까지 1회에 한해 추가로 거치기간을 지정할 수 있다.

10년 이상 분할상환대출에 대해서는 매월 납부이자의 최소 10%만 납부하고 나머지는 대출잔액에 가산하는 ‘이자 다이어트 상환제’를 도입할 예정이다.

상환방법 선택권도 늘어나 △원금균등 △원리금균등 △고객원금지정 △할부금고정 분할상환 중 고객이 희망하는 대로 상환방법을 변경할 수 있다.

우리은행은 지난달부터 거치기간을 최장 5년까지 가능하도록 했고 조만간 원리금 상환 만기일도 최장 30년까지 확대할 예정이다.

하나은행도 거치기간과 원리금 상환기간을 연장해 주는 방안 외에 이달 중 가계대출 부담완화 추진 방안을 추가로 마련할 계획이다.

신수정 기자 crystal@donga.com

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

4

오타니, 다저스 선수들에 ‘600만원’ 세이코 손목시계 쐈다

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

7

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

8

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

9

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

10

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

1

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

2

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

경찰, 장경태 의원 준강제추행·2차 가해 혐의 검찰 송치

트렌드뉴스

-

1

“좌석 한 열 마음껏 쓰세요” 누워서 가는 이코노미석 생긴다

-

2

“아들 장난감 권총에 비행기 못 타”…352만 원 날린 가족 여행

-

3

[단독]‘36주 낙태’ 20대女, 수술비 내주고 떠난 남자친구 있었다[더뎁스]

-

4

오타니, 다저스 선수들에 ‘600만원’ 세이코 손목시계 쐈다

-

5

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

6

이연향 “트럼프 통역 어려워…생각 빨라 막 다른 주제로 넘어가”

-

7

65세 이상 노인, ‘이것’ 하나로 젊어질 수 있다 [노화설계]

-

8

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

9

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

10

25조 ‘전쟁추경’ 윤곽… “민생지원금 선별지급”

-

1

정당 지지율 민주 46% vs 국힘 19%…중도층선 44% vs 13%

-

2

오세훈 “당 안 변하면 분리할 수밖에…빨간색 입게 해달라”

-

3

5500만원→33억…탈북민 출신 박충권 의원, 재산 60배 뛴 비결은?

-

4

호르무즈 봉쇄로 韓선박 26척 고립 장기화, 이란 “美거래땐 못나가”

-

5

장동혁 “공천 끝나면 대구 민심 돌아올 것…李, 지지율 믿고 오만”

-

6

李 “평화가 밥이고 민생…대결과 긴장의 서해 끝낼 것”

-

7

무기 고갈에 발목 잡힌 트럼프…조기 휴전이냐, 최후 일격이냐

-

8

진정성 있는 사과 없이… ‘고문 기술자’ 이근안 숨져

-

9

국힘 최대 악재 된 ‘장동혁 리스크’… 막말 논란 박민영 재임명

-

10

경찰, 장경태 의원 준강제추행·2차 가해 혐의 검찰 송치

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개