국제결제은행서 정한 은행의 경영안전자금 비율

기준보다 떨어지면 부실자산 늘어 위험하다는 뜻

|

BIS 비율을 설명하기 전에 먼저 은행의 역할을 생각해 봅시다. 은행은 주로 이자를 주겠다고 약속하고 예금을 모아서 돈이 필요한 사람이나 기업에 빌려주는 일을 합니다.

은행이 기업이나 개인에게 돈을 빌려주는 것은 때로 위험할 수도 있습니다. 예를 들어 A라는 기업에 돈을 빌려줬는데 A 기업이 갑자기 망하게 되면 은행은 빌려준 돈을 받지 못할 수도 있으니까요. 은행이 이렇게 돈을 떼이면 은행에 예금한 사람들에게 원금과 이자를 주지 못할 정도로 경영이 위태로워질 수 있습니다.

은행들이 대출이나 투자로 쓴 돈을 돌려받지 못해도 경영이 위태로워지지 않도록 예방하기 위해서 ‘국제결제은행’이라는 곳에서 은행이 최소한의 안전한 자금을 비축해 놓도록 기준을 정해놓았답니다.

은행이 비축해 둬야 할 최소한의 안전자금 비율이 바로 ‘국제결제은행(BIS·Bank for International Settlements) 자기자본비율’입니다. 이 어렵고 긴 이름을 짧게 줄여서 ‘BIS 자기자본비율’, 또는 ‘BIS 비율’이라고 부릅니다.

국제결제은행에서는 기업의 신용도에 따라 대출 자산의 위험 정도를 달리 계산한 새 BIS 비율인 ‘바젤Ⅱ’를 쓰기로 결정했는데, 이전까지 쓰던 BIS 비율을 ‘바젤Ⅰ’이라고 부르기도 하지요.

국제결제은행이 어떤 곳이냐고요? 1930년 5월 여러 나라가 공동으로 스위스 바젤에 설립한 중앙은행 간 협력, 금융거래 질서유지를 위한 기관입니다. 현재 55개 나라의 중앙은행이 회원으로 참여하고 있고, 한국은행도 회원으로 가입했지요. 한국의 은행들도 국제결제은행의 권고에 따라 자기자본금액을 전체 부실위험자산 금액의 8% 이상 유지해야 합니다.

자, 그러면 ‘BIS 자기자본비율’이 은행과 어떤 관련이 있는지 더 자세히 살펴볼까요.

조금 어려워 보이지만 ‘자기자본비율’이라는 말부터 알아봅시다. 자기자본비율은 전체 자산 가운데 자기 자본이 차지하는 비율, 즉 사업 밑천으로 하는 돈 가운데 남에게 빌린 돈을 제외한 자기 돈의 비율을 뜻합니다. 은행에서 기업이나 개인에게 빌려줬다가 돌려받지 못할 가능성이 있는 돈을 ‘부실위험자산’이라고 합니다. 쉽게 말하면 BIS 비율은 부실위험자산과 비교해 자기자본이 얼마나 있는지 보여주는 수치입니다.

국제결제은행에서 ‘자기자본비율’을 굳이 정해놓는 이유는 은행이 자기자본금액을 돌려받지 못하는 돈, 즉 ‘부실위험자산’과 비교해 일정 비율 이상 유지해야 한다는 의미입니다. 그래서 BIS 비율은 은행이 얼마나 튼실한지 보여주는 지표가 됩니다.

BIS 비율은 세계적으로 사용되기 때문에 이 비율을 지키지 못한 은행은 당장 경영에 어려움을 겪게 됩니다. 안전하지 못한 은행으로 평가돼 아무도 거래하려고 하지 않기 때문이죠. 또 외국에서 한국의 경제를 평가할 때 이 BIS 비율을 잣대로 사용하기도 합니다.

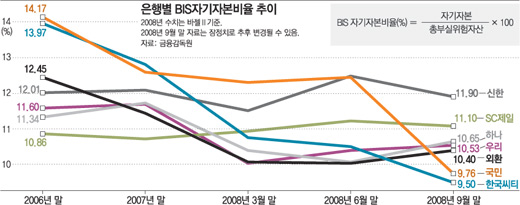

최근 ‘은행의 건전성이 악화됐다’고 사람들이 걱정하는 이유도 바로 여기에 있습니다. 은행이 최근 3분기(7∼9월) BIS 비율을 공개했는데 지난해 말과 비교해 큰 폭으로 떨어졌기 때문이죠. 앞서 말한 대로 이 수치가 작아지면 사업 밑천보다 부실위험자산이 더 많아져 은행이 상대적으로 위험해졌다는 얘기니까요.

그럼 은행들이 공개한 BIS 비율을 볼까요? 국민은행의 BIS 비율은 2007년 말 12.62%에서 올해 3분기 9.76%로 떨어졌습니다. 신한은행은 12.09%에서 11.90%로, 우리은행 11.70%에서 10.53%로 줄어들었습니다.

은행의 BIS 비율이 줄어든 이유는 은행이 벌어들이는 돈은 감소한 반면 경제위기가 심각해지면서 은행에서 돈을 빌린 가계나 기업들이 돈을 제때 못 갚기 때문이지요.

그래서 은행들은 요즘 고민에 빠졌습니다. BIS 비율을 올려 튼튼한 은행이 되려면 기업이나 가계에 빌려주는 돈을 줄여야 합니다. 하지만 경제가 어려운 마당에 기업이나 가계가 은행에서 돈을 빌릴 수 없게 되면 살림살이가 더 어려워지지요. 은행이 고민을 얼마나 슬기롭게 해결해 나갈지 같이 지켜봅시다.

이서현 기자 baltika7@donga.com

![[라커룸 엿보기]달걀 먹는 강동희](https://dimg.donga.com/a/180/101/95/2/wps/NEWS/IMAGE/2000/11/07/6800346.1.jpg)

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개