공유하기

하루 맡겨도 이자…MMF-CMA 매력

-

입력 2008년 12월 12일 03시 01분

글자크기 설정

현금화 쉬운 단기상품 활용하며 투자기회 찾아야

11일 한국은행이 1.0%포인트나 파격적으로 기준금리를 낮춰 금융 시장의 돈맥경화가 풀리느냐에 시장의 관심이 쏠리고 있다.

하지만 여전히 금융시장 변동성이 큰 데다 실물 경기 침체가 길어질 것으로 전망되고 기업 구조조정이 본격적으로 시작되면서 마땅한 투자처를 찾기가 쉽지 않다.

재테크 전문가들은 장기 투자에 확신이 없을 때는 일단 쉽게 현금화할 수 있는 단기 금융상품으로 돈을 굴리면서 기회를 엿보는 것도 좋은 방법이라고 입을 모은다.

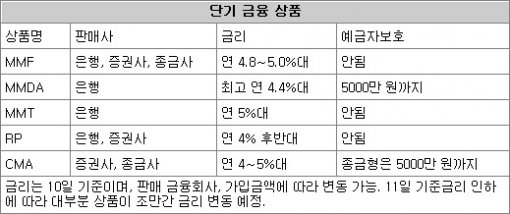

단기 투자에 적합한 금융 상품에는 수시입출금식예금(MMDA), 머니마켓펀드(MMF), 종합자산관리계좌(CMA), 특정금전신탁(MMT), 단기 정기예금 등이 있다.

MMF는 주로 국공채 기업어음(CP) 등 단기 채권 위주로 투자하는 펀드 상품이다. 증권사나 은행, 종합금융사 등에서 판매하며, 하루만 맡겨도 이자를 주는 것이 특징. 최근에는 대부분의 MMF가 국공채에 투자하고 있어 안정성이 높아졌다. 수익률은 상품에 따라 다르지만 대체로 연 5% 안팎이다.

MMDA는 은행에서만 가입할 수 있으며 원리금 5000만 원까지 예금자 보호가 된다. 하지만 금액에 따라 금리가 달라져 소액만 맡길 경우 별로 이자수익을 얻기가 어렵다. 은행별로 다르지만 금액과 기간에 따라 3∼5% 금리를 받을 수 있다.

CMA는 증권사에서 판매하며 소액을 맡기기에 좋은 상품이다. 1만 원이라도 이자가 붙는다. 또 체크카드를 발급받을 수 있고 공과금 및 신용카드 결제 기능 등 다양한 부가서비스를 제공한다. 투자상품에 따라 MMF형, 환매조건부채권(RP)형, 종금형으로 나눌 수 있는데 종금형 이외 다른 CMA는 예금자보호를 받을 수 없다.

MMT는 은행과 증권사에서 특정금전신탁 계약을 통해 돈을 콜론(은행간 단기대출)이나 CP, CMA 등에 투자해 수익을 돌려주는 신탁상품이다. 고객이 투자처를 지정하는 특정신탁과 투자처를 일임하는 불특정신탁으로 나뉜다. MMF처럼 금리는 실세금리에 따라 매일 바뀐다.

단기 정기예금도 안정적으로 자금을 묶어 놓기에 적합하다. 현재 3개월 정기예금 금리는 연 5%대이며 6개월 정기예금 금리는 연 6%대. 하지만 11일 한은의 금리 인하에 따라 은행들이 예금 상품 금리도 잇따라 내릴 것으로 전망되기 때문에 가입을 한다면 서두르는 것이 좋다.

정재윤 기자 jaeyuna@donga.com

트렌드뉴스

-

1

‘연쇄살인’ 20대女에 당한 남자 또 나와…노래주점서 실신

-

2

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

3

중학교 운동부 코치가 제자 나체 촬영해 단톡방 공유

-

4

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

5

다림질하다 태운 셔츠?…164만원짜리 명품으로 출시

-

6

두 얼굴의 동화작가…남편 죽여놓고 “천사 돼서 지켜줘” 책 써

-

7

“에어팟 비싸다며 살지 고민”…신세계家 애니 유학시절 화제

-

8

李 “바가지·호객행위 뿌리 뽑아야 관광산업 대도약”

-

9

조세호, 조폭 연루설 언급…“지금도 가끔 만나서 식사”

-

10

민희진 “256억 포기할 테니 모든 분쟁 중단하자” 하이브에 제안

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

4

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

5

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

6

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

7

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

8

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

9

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

10

조세호, 조폭 연루설 언급…“지금도 가끔 만나서 식사”

트렌드뉴스

-

1

‘연쇄살인’ 20대女에 당한 남자 또 나와…노래주점서 실신

-

2

“2살때 농지 취득 정원오 조사하라” vs “자경의무 없던 시절”

-

3

중학교 운동부 코치가 제자 나체 촬영해 단톡방 공유

-

4

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

5

다림질하다 태운 셔츠?…164만원짜리 명품으로 출시

-

6

두 얼굴의 동화작가…남편 죽여놓고 “천사 돼서 지켜줘” 책 써

-

7

“에어팟 비싸다며 살지 고민”…신세계家 애니 유학시절 화제

-

8

李 “바가지·호객행위 뿌리 뽑아야 관광산업 대도약”

-

9

조세호, 조폭 연루설 언급…“지금도 가끔 만나서 식사”

-

10

민희진 “256억 포기할 테니 모든 분쟁 중단하자” 하이브에 제안

-

1

李 “묵히는 농지 매각 명령이 공산당?…이승만이 헌법에 명시”

-

2

李 “농지 사놓고 방치하면 강제매각 명령하는 게 원칙”

-

3

[횡설수설/우경임]“훈식 형 현지 누나” 돌아온 김남국

-

4

‘공천헌금 1억’ 강선우 체포동의안, 본회의 가결

-

5

‘짠순이 전원주’ 며느리도 폭로…“카페서 셋이 한잔만 시켜”

-

6

주한美사령관 “美-中전투기 서해 대치, 韓에 사과 안해” 불쾌감

-

7

브런슨 “美-中전투기 서해 대치, 韓에 사과 안해”

-

8

‘李 공소취소’ 당 공식기구 만든 정청래…공취모 “우리와 별개”

-

9

구조조정에 맞선 파업 ‘합법’ 인정…해외투자·합병때 혼란 예고

-

10

조세호, 조폭 연루설 언급…“지금도 가끔 만나서 식사”

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개