갱신주기 길게하고 보상 범위 꼼꼼히 확인해야

민영의료보험은 병원이나 약국에서 환자 본인이 지출한 의료비를 보상해 주는 상품으로 꾸준한 인기를 얻고 있다.

국민건강보험 대상자라도 건강보험이 적용되지 않는 검사 및 치료를 받거나 보험에 적용되더라도 검사비나 치료비가 비싸다면 환자의 부담이 클 수밖에 없다. 이 때문에 민영의료보험을 찾는 사람이 많은 것이다.

최근엔 보장한도가 기존 80세에서 100세로 늘어나고 입원비는 최고 1억 원, 통원치료비는 일일 30만 원까지 보장되는 상품도 나와 있어 선택의 폭이 넓어졌다.

민영의료보험은 보장 형태에 따라 본인이 실제로 부담한 의료비를 보상하는 ‘실손형 보험’과 의료비 규모에 상관없이 약정금액을 지급하는 ‘정액형 보험’으로 나뉜다.

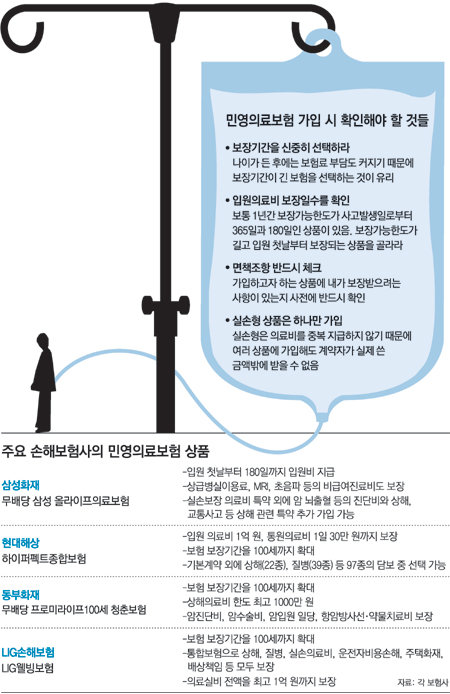

민영의료보험은 보장한도, 보장기간, 보상하는 질병 범위, 본인 부담액, 의료비 지급 횟수 등에서 상품마다 차이가 나는 만큼 본인에게 꼭 필요한 상품을 고르기 위해서는 특징을 꼼꼼하게 살펴봐야 한다.

우선 실손형 상품은 하나만 가입하는 것이 좋다. 실손형은 의료비를 중복 지급하지 않기 때문에 여러 상품에 가입해도 계약자가 실제 쓴 금액밖에 받을 수 없다. 중복 가입은 보험료를 낭비하는 셈이다.

입원치료비나 통원의료비가 보장되는 상품은 입원 첫날부터 보상되는 상품을 고르는 것이 좋다.

의료비 갱신 주기도 확인해야 한다. 보험사는 손해율에 따라 1∼5년마다 계약 내용을 갱신해 보험료를 조정하는데 시간이 흐를수록 의료비가 높아지기 때문에 5년마다 갱신하는 상품이 유리하다.

보상범위를 확인하는 것도 중요하다. 민영의료보험을 파는 보험사들은 공통적으로 △고의 보험사고 △치과 치료 △한방병원의 통원치료 및 보신용 약재 △미모를 위한 성형수술 △정상분만 및 제왕절개 수술 △의료보조기 구입 △비뇨기계 장애 및 직장 또는 항문 관련 질환 △진료와 무관한 병실 전화료, TV 시청료에 대해서는 보장하지 않는다.

이외에 회사별로 보장하지 않는 항목들이 있기 때문에 가입하고자 하는 상품에 보장받으려는 사항이 있는지 사전에 반드시 확인해야 한다.

현재 정부는 손해보험사의 실손형 상품 보상 한도를 100%에서 80%로 낮추는 방안을 포함해 계약자가 일부 금액을 부담하도록 하는 방안을 검토 중이다. 손해보험사의 실손형 민영의료보험이 의료비를 전액 보장해 가입자들이 공짜란 생각에 꼭 필요하지 않아도 병원을 찾아 건강보험 지출이 늘어나고 있다고 보기 때문이다.

손해보험협회 관계자는 “실손형 민영의료보험 보상 한도 축소가 논의되고 있는 만큼 기존 병원비가 100% 보상되는 민영의료보험 가입을 고려하고 있었다면 서둘러 가입하는 게 좋을 것 같다”고 말했다.

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개