공유하기

보험 안깨고도 보험료내는 ‘생계형 유지’ 해법 있었네

-

입력 2009년 4월 17일 02시 56분

글자크기 설정

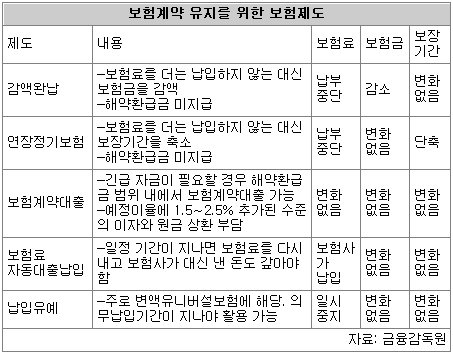

○ 원래 계약했던 보험금 감액

감액완납제도는 추가 보험료를 내지 않는 대신 원래 계약했던 보험금을 감액하는 제도다. 연장정기보험은 추가로 보험료를 납입하지 않는 대신 보험 보장기간을 축소한다. 예를 들어 종신토록 사망을 보장하는 종신보험을 일정 연령까지만 보장하는 정기보험 형태로 바꾼다고 보면 된다. 감액완납제도가 보장기간은 유지하면서 보험금 수준을 줄인 것이라면 연장정기보험은 보험금 수준은 유지하면서 보험 보장기간을 줄이는 방법이다.

○ 자동대출납입

부득이한 상황으로 1년 이내에 보험료 납입이 곤란하다면 보험료 자동대출납입을 이용해볼 만하다. 보험사가 보험료를 대신 납입해주고 이 금액은 보험계약대출금으로 처리된다. 일정 기간이 지나면 보험료를 다시 내고 보험사가 대신 낸 돈을 갚아야 한다.

긴급 자금이 필요한 경우엔 보험계약을 해지하는 대신 해약환급금의 범위 내에서 보험계약대출을 받아서 사용할 수 있다. 단 해당 상품의 적용(예정) 이율에 1.5∼2.5% 추가된 수준의 보험계약대출이자를 부담해야 한다. 예를 들어 해당 상품의 적용 이율이 6%라면 보험계약대출 이율은 7.5∼8.5%가 된다. 해당회사 홈페이지에서 보험계약대출이율을 확인할 수 있다.

○ 일시적 납입유예

변액유니버설보험은 의무납입기간(1년 6개월∼5년) 이후엔 일시적으로 보험료 납입을 중지할 수 있다. 이 경우 해약환급금에서 위험보험료, 사업비 등을 인출해가기 때문에 해약환급금이 감소하며 해약환급금이 모두 소진되는 시점에 보험계약이 해지될 수 있다는 점에 유의해야 한다.

○ ‘부활마케팅’ 이용, 옛 보험 되살릴 수도

보험료를 내지 못해 효력이 사라진 지 2년이 채 안 됐다면 보험사의 ‘부활마케팅’을 이용하는 것도 방법이다. 최근 교보, 동양생명은 연체이자를 갚지 않고도 과거 보험을 되살려주는 행사를 진행하고 있다. 고객 형편에선 기존 계약을 포기하고 새로 보험에 가입하려면 기존 계약 때보다 비싼 보험료를 내야 하는데 기존 계약을 부활시키면 당시 보험료로 보장을 받을 수 있다는 장점이 있다.

교보생명의 경우 예를 들어 28세 남성이 이번 캠페인 기간에 2003년 3월에 가입했다가 실효된 1억 원짜리 종신보험(20년 납)을 되살리면 당초 계약대로 보험료를 월 11만6000원씩 내면 된다. 만약 이 남성이 새로 종신보험에 가입하려면 현재 시점의 보험료인 16만4000원을 내야 하기 때문에 이 캠페인을 활용해 되살리는 것이 유리하다. 단 효력 상실 기간에 사고나 질병을 앓았을 경우엔 심사를 받아야 한다.

신수정 기자 crystal@donga.com

▶ 동아닷컴 인기기사

- “10개물체 0.02초만에 인식” 세계서 가장 눈치 빠른 로봇

- “조승희 첫 면담부터 위험신호들… ‘죽이고 싶다’ 증오 가득”

- 박지성 골가뭄은 다름아닌 그의 성격 때문?

- “김정일 X를 분석하라” 北-中 ‘변기 첩보전’

- 보험 안깨고도 보험료내는 ‘생계형 유지’ 해법 있었네

트렌드뉴스

-

1

홍해 틀어쥔 후티 참전, 韓 ‘유럽 수출길’ 비상

-

2

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

5

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

6

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

7

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

8

[횡설수설/장택동]세탁실·화장실 고장으로 철수한 20조 원짜리 항모

-

9

[오늘의 운세/3월 30일]

-

10

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

5

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

9

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

트렌드뉴스

-

1

홍해 틀어쥔 후티 참전, 韓 ‘유럽 수출길’ 비상

-

2

“트럼프 배 불리는 전쟁” “학교폭격 살인” 美 사상 최대 반전시위

-

3

“이물질 나왔다” 짜장면 21개 환불 요구한 손님…알고 보니

-

4

이란 공격에 4500억짜리 美 ‘하늘의 눈’ E-3 파괴

-

5

[김승련 칼럼]국민의힘, 짠물의 힘 vs 맹물의 힘

-

6

장수 1위 일본의 비밀…밥이 아니라 ‘이것이었다

-

7

8번중 5번 보수가 차지했던 경기지사, 후보조차 못찾는 국힘

-

8

[횡설수설/장택동]세탁실·화장실 고장으로 철수한 20조 원짜리 항모

-

9

[오늘의 운세/3월 30일]

-

10

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

1

李 “국가폭력 범죄자들 훈·포장 박탈은 당연한 조치”

-

2

李 “국가폭력, 공소시효 폐지…나치 전범처럼 영구 책임”

-

3

이정현 “가장 어려운 곳에서 역할”…전남·광주 통합시장 출마 시사

-

4

‘공천 내홍’ 국민의힘, 경기지사 유승민 출마 설득 총력전

-

5

조국, ‘출퇴근 대중교통 한시 무료화’ 제안…“이번 추경에 넣어야”

-

6

법정서 ‘강도’ 대면하는 나나 “뭔가 많이 잘못됐다”

-

7

이란, 호르무즈에 ‘150조 톨게이트’ 만드나…통행료 부과법 추진

-

8

“손에 피 묻혔다”…전쟁이 불붙인 역대 최대 美 ‘노 킹스’ 시위

-

9

정청래 ‘노무현 정신’ 언급하며 “김부겸, 대구서 꼭 이기고 돌아오라”

-

10

김부겸, 내일 출마선언…국회 소통관·대구 2·28공원서 발표

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개