공유하기

저축銀 덩치키우기… 부실 우려 목소리

-

입력 2009년 5월 15일 02시 56분

글자크기 설정

○ 잇단 M&A로 지각변동

저축은행 업계에 M&A 경쟁이 본격화된 것은 지난해 10월 금융감독원이 부실 저축은행을 인수하는 곳에 영업 지역 이외의 다른 지역에 지점을 낼 수 있는 인센티브를 주면서부터. 업계의 자율적인 구조조정을 유도하기 위한 조치로 전국적으로 영업망을 구축하고자 하는 대형 우량 저축은행들의 이해와 맞아떨어졌다.

부산저축은행은 지난해 11월 대전저축은행과 고려저축은행을 인수해 충청과 전북으로 영업권을 넓혔다. 토마토저축은행도 올해 3월 부산 양풍저축은행을 인수하며 서울에 지점을 낸 것은 물론 대전, 대구 지역으로 진출하는 발판을 닦았다.

현대스위스저축은행은 지난해 11월 충북 중부저축은행을 인수해 경기 지역에 지점을 개설한 데 이어 13일 예금보험공사가 매각을 추진하고 있는 예한울저축은행의 우선협상대상자로도 선정됐다.

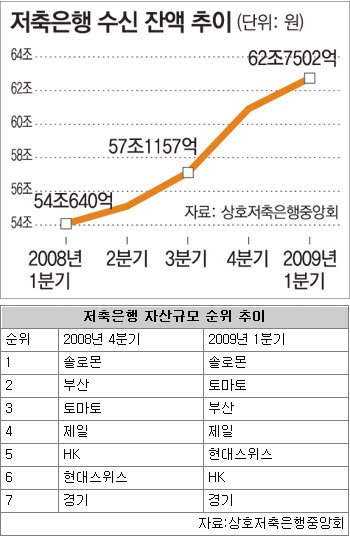

이 같은 M&A로 저축은행의 자산규모 순위는 매분기 달라지고 있다. 토마토저축은행은 지난해 3분기 업계 4위에서 올해 1분기 자산 3조1354억 원으로 2위로 올라섰다. 현대스위스저축은행은 같은 기간 8위에서 5위로 상승했다. 또 예한울을 최종 인수하면 계열사를 모두 합해 총자산 4조5000억 원을 넘어설 것으로 보인다. 지방은행인 제주은행의 자산이 2조9034억 원임을 감안하면 M&A를 통해 덩치가 커진 저축은행들의 규모를 짐작할 수 있다. 프라임저축은행, 삼보저축은행은 물론 지방 저축은행 상당수가 M&A 시장에 나온 것으로 알려져 저축은행권의 지각변동은 계속될 것으로 전망된다.

○ 영업 환경은 오히려 악화

하지만 금융권에서는 “시장 상황이 불확실한 데다 예대마진이 줄어드는 등 영업 환경이 악화되고 있어 M&A를 통한 확장 전략이 부실로 이어질 수 있다”고 지적하고 있다.

상호저축은행중앙회가 집계한 올 1분기 대출 잔액은 54조3248억 원으로 전 분기보다 3519억 원 감소했다. 대출 잔액이 줄어든 것은 2000년 4분기 이후 처음. 반면 정기예금·적금 등 수신 증가로 예대마진이 줄면서 저축은행의 수익성은 악화되고 있다.

돈을 빌려줄 곳을 찾지 못한 저축은행은 부동산 시장이 점차 회복되자 사업자를 대상으로 아파트 담보대출 영업에 적극 나서고 있다. 가계대출과 달리 운전자금 용도 등의 사업자용 대출은 담보인정비율에 제한을 받지 않기 때문이다.

자산규모 순위에서 뒤처진 HK저축은행은 최근 사업자를 대상으로 아파트 시세의 최대 90%까지 대출해 주고 있다. 업계 1위인 솔로몬저축은행(4조1326억 원)도 80% 이하였던 담보인정비율을 최대 85%까지 늘렸다. 이에 따라 1월 35억 원에 그쳤던 사업자용 아파트 담보대출은 지난달 400억 원으로 늘었다. 삼화저축은행 등은 미술품을 담보로 대출해 주기도 한다.

금감원 관계자는 “저축은행들이 생존 차원에서 이런 움직임을 보이고 있지만 경기가 본격 회복되지 못하고 부동산 시장이 다시 침체되면 저축은행 건전성에 큰 부담이 될 것”이라고 말했다.

정임수 기자 imsoo@donga.com

트렌드뉴스

-

1

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

2

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

3

‘노인 냄새’ 씻으면 없어질까?…“목욕보다 식단이 더 중요”[노화설계]

-

4

‘연대생’ 졸리 아들, 이름서 아빠 성 ‘피트’ 뺐다

-

5

대구 찾은 한동훈 “죽이 되든 밥이 되든 나설것” 재보선 출마 시사

-

6

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

7

최현석 레스토랑 “노출 의상 자제해달라”…얼마나 심했길래

-

8

밥과 빵, 냉동했다가 데워먹으면 살 빠진다?[건강팩트체크]

-

9

한국인의 땀과 살과 주름을 그린 화가 황재형 별세

-

10

조국당 “국힘 서명옥, 피켓으로 이해민 얼굴 가격”

-

1

‘똘똘한 한채’ 겨냥한 李…“투기용 1주택자, 매각이 낫게 만들것”

-

2

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

-

3

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

4

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

5

“정원오, 쓰레기 처리업체 후원 받고 357억 수의계약”

-

6

박영재 대법관, 법원행정처장직 사의…사법개혁 반발 고조

-

7

[사설]계엄 때보다 낮은 지지율 17%… 국힘의 존재 이유를 묻는 민심

-

8

한동훈 “백의종군 하라? 그분들, 尹이 보수 망칠때 뭐했나”

-

9

오늘 6시 이준석·전한길 토론…全측 “5시간 전에 경찰 출석해야”

-

10

대구 찾은 한동훈 “죽이 되든 밥이 되든 나설것” 재보선 출마 시사

트렌드뉴스

-

1

[단독]폴란드, 韓 해군 최초 잠수함 ‘장보고함’ 무상 양도 안받기로

-

2

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

3

‘노인 냄새’ 씻으면 없어질까?…“목욕보다 식단이 더 중요”[노화설계]

-

4

‘연대생’ 졸리 아들, 이름서 아빠 성 ‘피트’ 뺐다

-

5

대구 찾은 한동훈 “죽이 되든 밥이 되든 나설것” 재보선 출마 시사

-

6

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

7

최현석 레스토랑 “노출 의상 자제해달라”…얼마나 심했길래

-

8

밥과 빵, 냉동했다가 데워먹으면 살 빠진다?[건강팩트체크]

-

9

한국인의 땀과 살과 주름을 그린 화가 황재형 별세

-

10

조국당 “국힘 서명옥, 피켓으로 이해민 얼굴 가격”

-

1

‘똘똘한 한채’ 겨냥한 李…“투기용 1주택자, 매각이 낫게 만들것”

-

2

尹 계엄 직후보다 낮은 국힘 지지율… 중도층서 9%로 역대 최저

-

3

국힘서 멀어진 PK…민주 42% 국힘 25%, 지지율 격차 6년만에 최대

-

4

李 “나와 애들 추억묻은 애착인형 같은 집…돈 때문에 판 것 아냐”

-

5

“정원오, 쓰레기 처리업체 후원 받고 357억 수의계약”

-

6

박영재 대법관, 법원행정처장직 사의…사법개혁 반발 고조

-

7

[사설]계엄 때보다 낮은 지지율 17%… 국힘의 존재 이유를 묻는 민심

-

8

한동훈 “백의종군 하라? 그분들, 尹이 보수 망칠때 뭐했나”

-

9

오늘 6시 이준석·전한길 토론…全측 “5시간 전에 경찰 출석해야”

-

10

대구 찾은 한동훈 “죽이 되든 밥이 되든 나설것” 재보선 출마 시사

-

- 좋아요

- 0개

-

- 슬퍼요

- 0개

-

- 화나요

- 0개